![]()

(Il testo seguente è tratto integralmente dalla nota stampa inviata all’Agenzia Opinione) –

///

Nella riunione dell’11 aprile 2024 il Consiglio direttivo ha deciso di mantenere invariati i tre tassi di interesse di riferimento della BCE. Le nuove informazioni hanno sostanzialmente confermato la precedente valutazione circa le prospettive di inflazione a medio termine. L’inflazione ha continuato a diminuire, trainata dall’andamento più contenuto dei prezzi degli alimentari e dei beni. La maggior parte delle misure dell’inflazione di fondo è in calo, la dinamica salariale è in fase di graduale moderazione e le imprese stanno assorbendo parte dell’incremento del costo del lavoro nei loro profitti. Le condizioni di finanziamento rimangono restrittive e i rialzi dei tassi di interesse stabiliti in precedenza continuano a gravare sulla domanda, contribuendo a ridurre l’inflazione. Tuttavia, le pressioni interne sui prezzi sono forti e mantengono elevata l’inflazione dei servizi.

Il Consiglio direttivo è determinato ad assicurare il ritorno tempestivo dell’inflazione all’obiettivo del 2 per cento nel medio termine. Esso ritiene che i tassi di interesse di riferimento della BCE si collochino su livelli che forniscono un contributo sostanziale al processo di disinflazione in atto. Le decisioni future del Consiglio direttivo assicureranno che i tassi di interesse di riferimento della BCE restino sufficientemente restrittivi finché necessario. Se una valutazione aggiornata circa le prospettive di inflazione, la dinamica dell’inflazione di fondo e l’intensità della trasmissione della politica monetaria dovesse rafforzare ulteriormente la fiducia del Consiglio direttivo in una stabile convergenza dell’inflazione verso l’obiettivo, sarebbe allora opportuno ridurre l’attuale livello di restrizione della politica monetaria. In ogni caso, per determinare livello e durata adeguati della restrizione, il Consiglio direttivo continuerà a seguire un approccio guidato dai dati, in base al quale le decisioni vengono definite di volta in volta a ogni riunione, senza vincolarsi preventivamente a un particolare percorso di fissazione dei tassi.

Attività economica

L’economia è rimasta debole nel primo trimestre del 2024. Se, da un lato, la spesa per servizi evidenzia una buona tenuta, dall’altro, le imprese manifatturiere subiscono la debolezza della domanda e la produzione rimane contenuta, specie nei settori a elevata intensità energetica. Le indagini congiunturali indicano una ripresa graduale nel corso di quest’anno, trainata dai servizi. Tale ripresa sarebbe sostenuta dall’incremento dei redditi reali conseguente al calo dell’inflazione, all’aumento dei salari e al miglioramento delle ragioni di scambio. Nei prossimi trimestri, inoltre, la crescita delle esportazioni dell’area dell’euro dovrebbe rafforzarsi con la ripresa dell’economia mondiale e l’ulteriore orientamento della spesa verso i beni commerciabili. Infine, la politica monetaria dovrebbe esercitare un minore effetto frenante sulla domanda nel corso del tempo. Il tasso di disoccupazione è al livello più basso dall’introduzione dell’euro. Allo stesso tempo, prosegue il graduale allentamento delle condizioni tese osservate sul mercato del lavoro, in un contesto in cui diminuiscono le offerte di posti vacanti pubblicate.

I governi dovrebbero continuare a revocare le misure di sostegno connesse all’energia, di modo che la disinflazione possa proseguire in maniera duratura. La piena e tempestiva attuazione del nuovo quadro di governance economica dell’UE aiuterà i governi a ridurre stabilmente il disavanzo di bilancio e il rapporto debito/PIL. Le politiche di bilancio e strutturali adottate a livello nazionale dovrebbero essere finalizzate a rendere l’economia più produttiva e competitiva; ciò contribuirebbe a ridurre le spinte sui prezzi nel medio periodo.

A livello europeo, una rapida ed efficace attuazione del programma Next Generation EU e un rafforzamento del mercato unico concorrerebbero a promuovere l’innovazione e ad accrescere gli investimenti nelle transizioni ecologica e digitale. Maggiore determinazione e concretezza nel completamento dell’unione bancaria e dell’unione dei mercati dei capitali contribuirebbero a mobilitare gli ingenti investimenti privati necessari a raggiungere questo obiettivo, come sottolineato dal Consiglio direttivo nella dichiarazione1 del 7 marzo 2024.

Inflazione

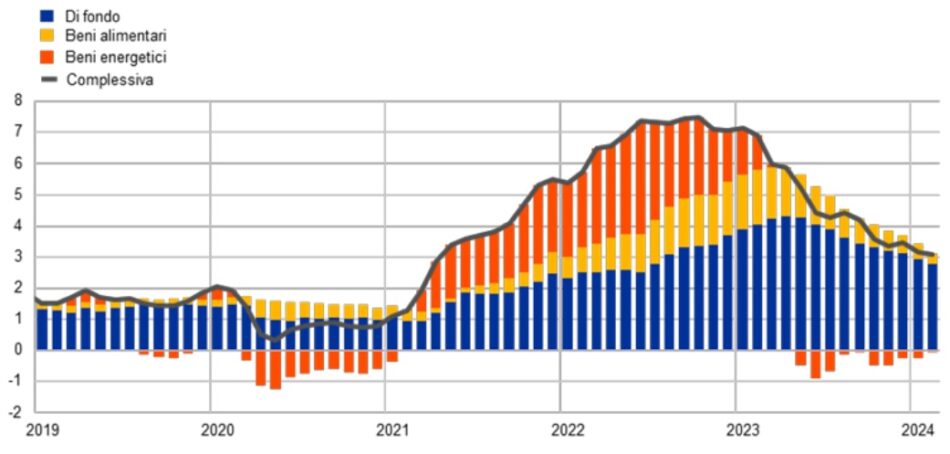

Secondo la stima preliminare dell’Eurostat l’inflazione sui dodici mesi ha continuato a diminuire, passando dal 2,6 per cento di febbraio al 2,4 di marzo. A marzo l’inflazione dei beni alimentari è scesa al 2,7 per cento, dal 3,9 di febbraio, mentre quella della componente energetica si è collocata al -1,8 per cento, rispetto al -3,7 di febbraio. Nello stesso mese l’inflazione dei beni si è nuovamente ridotta, raggiungendo l’1,1 per cento, dall’1,6 di febbraio; quella dei servizi si è mantenuta invece elevata, al 4,0 per cento.

Gran parte delle misure dell’inflazione di fondo è scesa ulteriormente a febbraio, confermando il quadro di graduale diminuzione delle pressioni sui prezzi. Benché l’inflazione interna si confermi elevata, la crescita dei salari e dei profitti per unità di prodotto è stata meno marcata di quanto anticipato nell’ultimo trimestre del 2023; è rimasto tuttavia alto il costo del lavoro per unità di prodotto, di riflesso, in parte, al debole incremento della produttività. Gli indicatori più recenti segnalano un’ulteriore moderazione della dinamica salariale.

Nei prossimi mesi ci si attende che l’inflazione oscilli intorno ai livelli attuali, per poi diminuire fino a raggiungere l’obiettivo del 2 per cento il prossimo anno, per effetto della più debole crescita del costo del lavoro, del dispiegarsi degli effetti della politica monetaria restrittiva perseguita dal Consiglio direttivo e del venir meno dell’impatto della crisi energetica e della pandemia. Le misure delle aspettative di inflazione a più lungo termine restano sostanzialmente stabili, collocandosi perlopiù intorno al 2 per cento.

Valutazione dei rischi

I rischi per la crescita economica restano orientati verso il basso. L’espansione economica potrebbe risultare inferiore se gli effetti della politica monetaria si rivelassero più forti delle attese. Anche un indebolimento dell’economia a livello mondiale o un ulteriore rallentamento del commercio internazionale graverebbero sulla crescita dell’area dell’euro. La guerra ingiustificata della Russia contro l’Ucraina e il tragico conflitto in Medio Oriente rappresentano significative fonti di rischio geopolitico. Ciò potrebbe indurre una perdita di fiducia riguardo al futuro in famiglie e imprese e produrre interruzioni negli scambi internazionali. La crescita potrebbe essere più elevata se l’inflazione diminuisse più rapidamente delle attese e se l’incremento dei redditi reali comportasse aumenti della spesa maggiori del previsto, oppure se l’espansione dell’economia mondiale fosse più forte delle aspettative.

Tra i rischi al rialzo per l’inflazione figurano le accresciute tensioni geopolitiche, soprattutto in Medio Oriente, che potrebbero determinare un rialzo dei costi di energia e di trasporto nel breve periodo, causando interruzioni nel commercio mondiale. Inoltre, l’inflazione potrebbe collocarsi su livelli più elevati del previsto se le retribuzioni aumentassero più di quanto atteso o i margini di profitto evidenziassero una tenuta superiore. Al contrario, l’inflazione potrebbe sorprendere al ribasso se la politica monetaria frenasse la domanda più di quanto atteso o nel caso di un deterioramento inaspettato del contesto economico nel resto del mondo.

Condizioni finanziarie e monetarie

I tassi di interesse di mercato si sono mantenuti sostanzialmente stabili dalla riunione di politica monetaria del Consiglio direttivo del 7 marzo 2024 e nel complesso le condizioni di finanziamento rimangono restrittive. A febbraio il tasso di interesse medio sui prestiti alle imprese si è lievemente ridotto, scendendo al 5,1 per cento dal 5,2 di gennaio, mentre i tassi sui mutui ipotecari si sono collocati al 3,8 per cento, in calo dal 3,9 di gennaio.

I tassi di indebitamento ancora elevati e l’associata riduzione dei piani di investimento hanno determinato un’ulteriore flessione della domanda di prestiti da parte delle imprese nel primo trimestre del 2024, come rilevato dall’indagine di aprile sul credito bancario nell’area dell’euro. I criteri di concessione dei prestiti si sono mantenuti rigidi, evidenziando un ulteriore lieve inasprimento nel caso dei finanziamenti alle imprese e un moderato allentamento per i mutui ipotecari.

In tale contesto la dinamica del credito resta debole. A febbraio i prestiti bancari alle imprese sono aumentati a un ritmo leggermente più sostenuto, pari allo 0,4 per cento sui dodici mesi, rispetto allo 0,2 di gennaio, e il tasso di variazione dei prestiti alle famiglie si è mantenuto invariato allo 0,3 per cento sui dodici mesi. L’aggregato monetario ampio, misurato da M3, è cresciuto a un ritmo contenuto, pari allo 0,4 per cento a febbraio.

Loading...

Loading...