(Il testo seguente è tratto integralmente dalla nota stampa inviata all’Agenzia Opinione) –

///

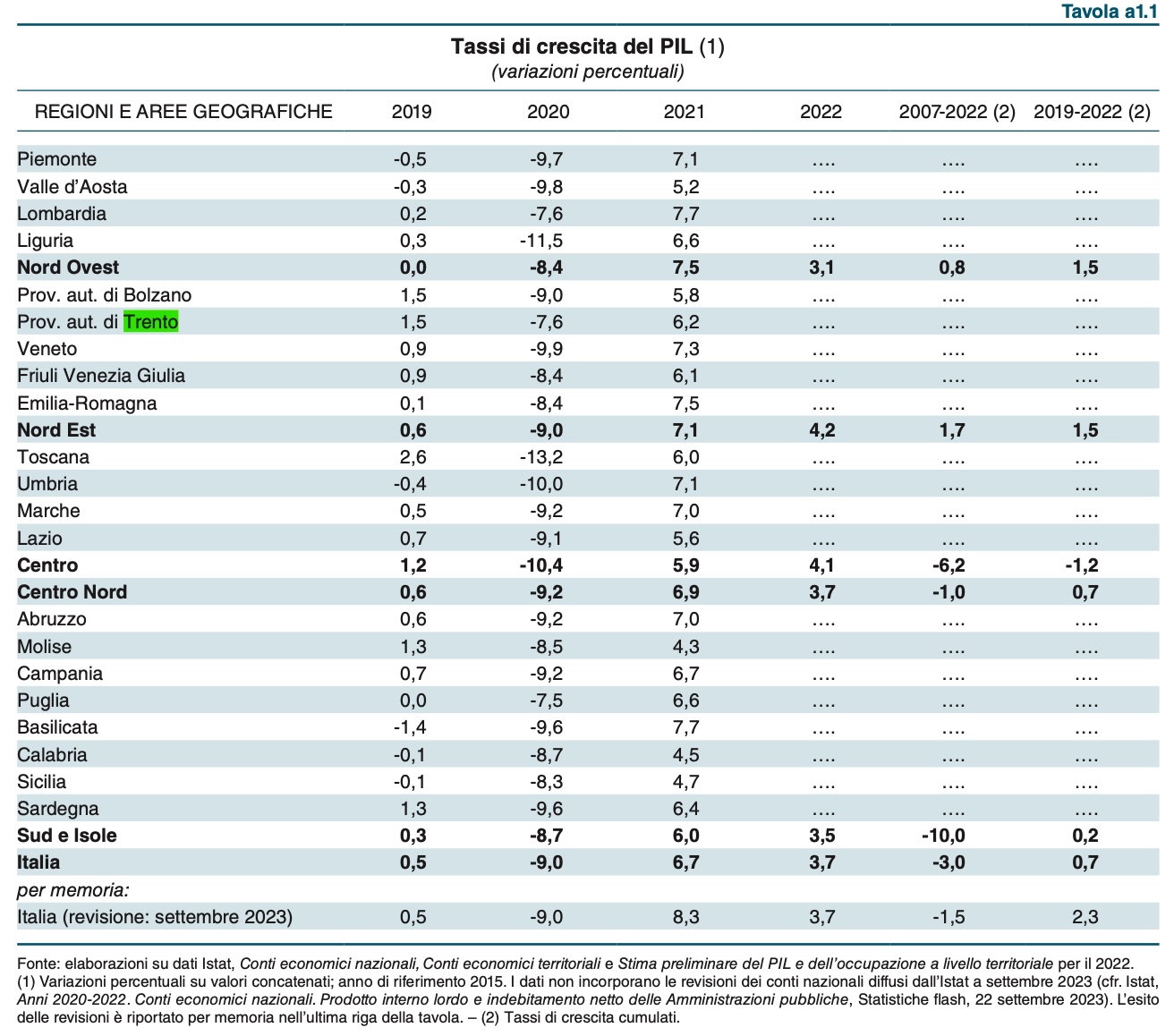

Lo scorso anno, dopo l’eccezionale recupero del 2021, l’attività ha continuato a crescere in maniera robusta in tutte le aree, beneficiando anche dell’eliminazione delle residue misure di contenimento dovute alla crisi sanitaria. L’espansione è stata più marcata nel Nord Est e al Centro (tav. a1.1). L’incremento del PIL è stato trainato dalle costruzioni, sostenute dagli incentivi all’edilizia residenziale, e dal terziario. Nell’industria in senso stretto l’attività si è indebolita in ogni macroarea, riflettendo soprattutto la difficoltà dei comparti a maggiore intensità energetica, più colpiti dai rincari. La capacità dell’economia italiana di fare fronte agli shock energetici potrà in futuro essere rafforzata da una riduzione della dipendenza dalle fonti fossili, nonché da una maggiore efficienza energetica nei processi produttivi, coerentemente con quanto previsto dagli obiettivi climatici dell’Unione europea (cfr. il riquadro: Produzione e consumo di energia nelle macroaree).

Secondo l’indicatore trimestrale dell’economia regionale (ITER) elaborato dalla Banca d’Italia, nella prima metà del 2023 la dinamica del PIL si è progressivamente affievolita in tutte le ripartizioni (fig. 1.1), risentendo del rallentamento della domanda interna ed estera. Al contempo, le difficoltà di approvvigionamento di materie prime e beni intermedi sono progressivamente venute meno, così come quelle connesse con i rincari energetici. I piani di investimento delle imprese si sono indeboliti, pur beneficiando in parte dell’avanzamento dei progetti del Piano nazionale di ripresa e resilienza (PNRR). I prestiti bancari alle imprese si sono ridotti, in particolare al Centro. Il rapporto tra le attività più liquide e i debiti a breve scadenza delle imprese si è collocato ancora su valori nettamente superiori a quelli registrati nel periodo precedente l’emergenza sanitaria.

Nella prima metà dell’anno in corso l’occupazione, tornata già nel 2022 al di sopra dei livelli precedenti la pandemia in ogni ripartizione, è ulteriormente cresciuta, con tassi leggermente più pronunciati al Centro Nord. Nel Paese è proseguito l’aumento della partecipazione al mercato del lavoro. Nonostante il diffuso calo del tasso di disoccupazione, permangono ampi margini di forza lavoro inutilizzata, specialmente nelle regioni meridionali. La dinamica delle retribuzioni – debolmente positiva lo scorso anno – si è rafforzata durante il 2023, per effetto dei rinnovi contrattuali in alcuni comparti manifatturieri, maggiormente concentrati nelle regioni centro-settentrionali.

Anche grazie all’incremento dell’occupazione, nel 2022 è proseguita in tutte le macroaree l’espansione del reddito disponibile delle famiglie; il rialzo dei prezzi ne ha però eroso il valore reale. Ciò nonostante i consumi hanno continuato a crescere ovunque; la propensione al risparmio è diminuita e il credito al consumo ha accelerato. Gli scambi sul mercato immobiliare si sono progressivamente indeboliti e i nuovi mutui si sono ridotti, soprattutto a seguito dell’aumento del costo dei finanziamenti.

Il rallentamento dei prestiti bancari al settore privato non finanziario, iniziato nel quarto trimestre del 2022, si è gradualmente accentuato nel primo semestre del 2023, trasformandosi in una contrazione nell’intero Paese, fuorché nel Mezzogiorno. I criteri di concessione dei prestiti utilizzati dagli intermediari sono stati improntati a una maggiore selettività, riflettendo il più alto costo della provvista e l’accresciuta percezione del rischio sulle prospettive economiche. Il tasso di deterioramento dei prestiti seguita ovunque a mantenersi su livelli molto contenuti.

Gli investimenti delle Amministrazioni locali, che nel 2022 sono aumentati a tassi più moderati rispetto alla media del triennio precedente, nei primi otto mesi dell’anno in corso sono risultati in forte espansione in ogni ripartizione. Sono stati sostenuti anche dall’impiego dei fondi di coesione europei del ciclo di programmazione 2014-2020, il cui ritmo di spesa dovrà però accelerare al fine di completare i pagamenti entro il termine stabilito del 2023. Nei prossimi anni si prefigura un ulteriore irrobustimento degli investimenti locali, connesso con la realizzazione dei progetti del PNRR. A questi si affiancheranno gli interventi nell’ambito del ciclo di programmazione 2021-27 delle politiche di coesione italiane ed europee, che prevede nuove risorse per oltre 140 miliardi di euro.

Analogamente a quanto accaduto in crisi precedenti, durante la pandemia il prodotto pro capite del Centro Nord si era ridotto più intensamente di quello del Mezzogiorno, anche per il minore peso del settore pubblico, meno sensibile al ciclo economico. Si era pertanto osservata una flessione dei divari territoriali, che si è tuttavia interrotta nel corso della successiva ripresa. Gli andamenti recenti, generalmente più favorevoli per le regioni centro-settentrionali, non sembrano prospettare un ridimensionamento dei differenziali tra aree nell’anno in corso.

Loading...

Loading...