(Il testo seguente è tratto integralmente dalla nota inviata all’Agenzia Opinione) –

///

EVASIONE? PER I SINDACI NON C’E’. NEL 2022 RECUPERATI SOLO 6 MILIONI

Grazie alla lotta dei Comuni all’evasione/elusione fiscale, nel 2022 sono stati recuperati 6 milioni di euro, praticamente lo 0,007 per cento dei 90 miliardi di euro che ogni anno i trasgressori del fisco trattengono indebitamente. Nel 2023, infatti, lo Stato centrale ha erogato la metà, poco più di 3 milioni di euro, alle Amministrazioni comunali, quale contributo per la loro partecipazione all’attività di accertamento fiscale relativa al 2022. La legge, infatti, prevede che tale riconoscimento sia pari al 50 per cento dell’imposta recuperata dall’Agenzia delle Entrate a seguito delle “segnalazioni qualificate” ricevute proprio dai Comuni[1].

Un’azione, in chiave antievasione, che riguarda solo alcuni tributi statali, come l’Irpef, l’Ires, l’Iva, le imposte di registro/ipotecarie e catastali. A dirlo è l’Ufficio studi della CGIA.

![]()

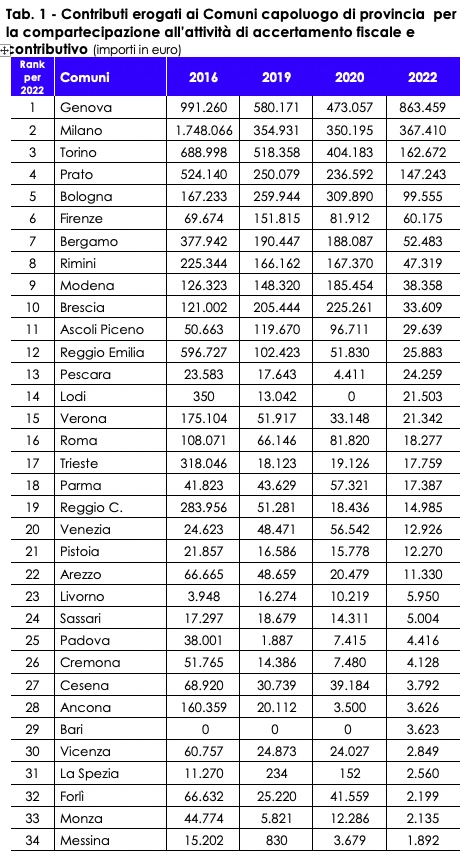

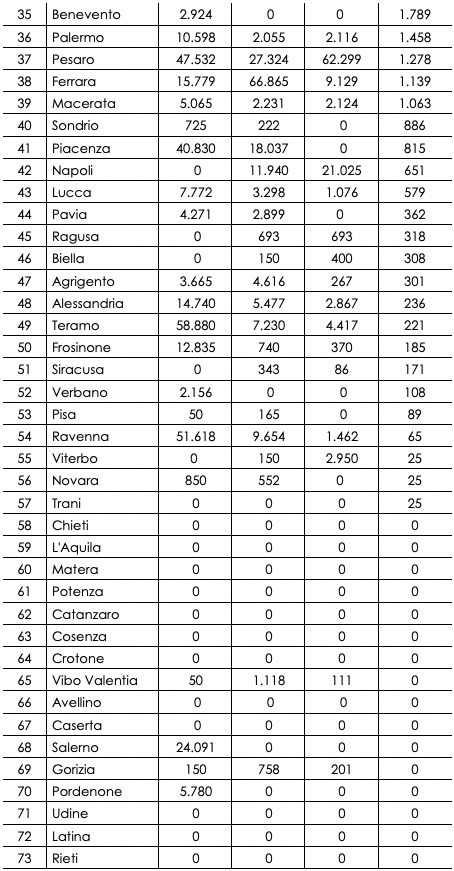

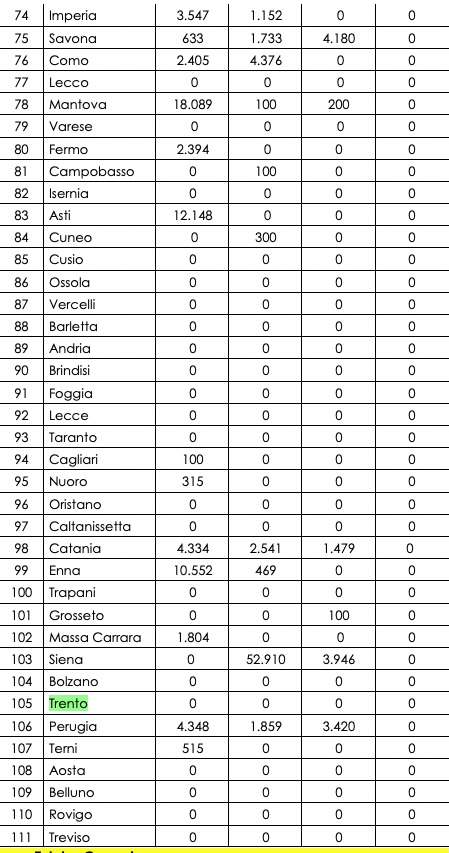

Nel 2022 il Comune più “virtuoso” è stato Genova che ha ricevuto un contributo per la sua attività di contrasto all’evasione erariale pari a 863.459 euro. Seguono Milano con 367.410 euro, Torino con 162.672 euro, Prato con 147.243 euro e Bologna con 99.555 euro. Tra le prime dieci posizioni a livello nazionale spiccano i risultati conseguiti dai Sindaci di Maclodio (Bs) e Guastalla (Re) che grazie alle segnalazioni comunicate all’Agenzia delle Entrate hanno ricevuto rispettivamente 47.660 e 45.087 euro. Sono cifre che, ovviamente, stridono se confrontate con i 1.892 euro recuperati a Messina, i 1.458 euro a Palermo, i 651 euro a Napoli o i 301 euro ad Agrigento (vedi Tab.1). Senza contare che, ad esempio, il Comune di Caltanissetta, di Catania, di Taranto, di Cosenza, di Caserta e di Foggia non sono stati in grado di contribuire al recupero di nemmeno un euro (vedi Tab. 1).

Solo 265 Comuni si sono attivati: il 3,3% del totale

Di questi 3 milioni di euro di contributo relativo al 2022 – quale riconoscimento per l’attività di collaborazione con l’Agenzia delle Entrate rivolta al contrasto dell’evasione dei tributi erariali – 2,1 sono stati erogati in virtù delle segnalazioni fatte dai Comuni capoluogo di provincia, mentre i rimanenti 0,9 dalle altre amministrazioni comunali presenti in Italia. Si ricorda che nel nostro Paese i Comuni sono 7.901 e il 70 per cento circa ha meno di 5 mila abitanti. Ad aver contribuito a recuperare almeno un euro sono stati solo 265 Comuni (pari al 3,3 per cento del totale), mentre gli altri 7.636 non hanno “portato” a casa nemmeno un euro. Sebbene dal 2012 al 2021 da questa collaborazione con l’Amministrazione finanziaria i Comuni recuperassero il 100 per cento di quanto accertato dal fisco, le somme “sottratte” agli evasori in questi ultimi anni sono sempre state molto modeste. Nel 2014, anno in cui questa misura di contrasto ha consentito di sottrarre agli evasori l’importo record pari a 21,7 milioni di euro, si è scesi ai 11,4 milioni del 2018 e successivamente ai 6,5 milioni del 2020. Insomma, i risultati di questa ricostruzione storica dimostrano che questa collaborazione non ha dato i risultati sperati.

Perché i Comuni sono “poco” collaborativi

Le segnalazioni fatte dalle amministrazioni comunali al fisco devono essere puntuali, circostanziate e contenere i dati identificativi del soggetto a cui sono contestati gli ipotetici comportamenti evasivi ed elusivi. Non è sufficiente, quindi, indicare un potenziale evasore esibendo motivazioni generiche. Inoltre, per redigere l’istruttoria che verrà poi inviata all’Agenzia delle Entrate è necessario che i Comuni dispongano di personale formato e qualificato a svolgere questa attività “investigativa”. Abilità, queste ultime, che un dipendente comunale le acquisisce solo attraverso la partecipazione a un’attività formativa mirata e continuativa che dovrebbe essere tenuta proprio dall’Amministrazione finanziaria. Insomma, con piante organiche ridotte all’osso e del tutto impreparate ad affrontare queste tematiche, per molti Sindaci ricorrere a questa misura è pressoché impossibile.

Per tanti Sindaci è “conveniente” non segnalare

E’ vero, come dicevamo più sopra, molte Amministrazioni locali dispongono di poco personale e del tutto impreparato a espletare queste funzioni. Se, invece, le competenze sono disponibili, in massima parte vengono utilizzate per “recuperare” l’evasione dei tributi locali in capo ai Comuni; come l’Imu, la Tari, la Tosap, l’imposta sulla pubblicità e quella di soggiorno. Non va nemmeno trascurata l’ipotesi seguente: per molti Sindaci scatenare una “campagna” contro gli evasori e/o gli abusivi potrebbe essere addirittura controproducente. In molte aree del Paese, infatti, il consenso politico a livello locale si “acquisisce” e si “consolida” anche “trascurando” questi reati; “consentendo”, ad esempio, a chi non ha una casa di costruirsene una abusivamente o a chi non ha un’occupazione stabile di “sopravvivere”, esercitando un’attività lavorativa irregolare.

Poche le Amministrazioni del Mezzogiorno che si sono attivate

Dei 265 Comuni che a livello nazionale hanno ottenuto nel 2022 un contributo dalla lotta all’evasione fiscale dei tributi erariali, solo 38 sono ubicati nel Mezzogiorno: due sono abruzzesi[2] (su un totale Comuni a livello regionale pari a 305), tre sono campani[3] (su un totale di 550), altri tre molisani[4] (su un totale di 136), quattro sono pugliesi[5] (su un totale di 257), sei sono sardi[6] (su un totale di 377), otto sono calabresi[7] (su un totale di 404) e 12 sono siciliani[8] (su un totale di 391). Complessivamente dalle loro “segnalazioni qualificate” il fisco ha recuperato dagli evasori 144.824 euro (pari al 2,4 per cento del totale) e a questi Sindaci del Sud è “ritornato” il 50 per cento, ovvero 72.412 euro.

Come è possibile non “vedere” le costruzioni abusive?

Gli ultimi dati del Cresme riportati dall’Istat ne “Il benessere equo e sostenibile in Italia” fotografano una situazione allarmante. Sebbene negli ultimi in anni sia in leggero calo, nel 2022 l’abusivismo edilizio[9] ha registrato il suo picco massimo in Basilicata e in Calabria, entrambe con una percentuale del 54,1 per cento. Seguono la Campania con il 50,4 per cento, la Sicilia con il 48,2 per cento e la Puglia con il 34,8 per cento. Sia chiaro. Non si tratta solo di seconde o terze case date in affitto ai turisti. Spesso si tratta di interi quartieri o parti di città edificati in spregio alle norme urbanistiche, anche per dare una risposta alle tensioni abitative che, purtroppo, interessano soprattutto le periferie delle grandi città. Le regioni, invece, meno interessate dalla “piaga” dell’abusivismo edilizio sono state il Piemonte e la Valle d’Aosta, tutte e due con il 4,2 per cento, e, in particolar modo, il Trentino Alto Adige e il Friuli Venezia Giulia, ambedue con un livello del 3,3 per cento. Il dato medio nazionale si è attestato al 15,1 per cento (vedi Graf. 1).

E i lavoratori in nero e l’evasione fiscale?

Come dicevamo più sopra, le stime dell’Istat ci dicono che i lavoratori irregolari presenti in Italia sono 2,9 milioni, di cui 1,1 milioni sono concentrati nel Mezzogiorno (37 per cento del totale). Un esercito di “invisibili” che ogni giorno si reca nei campi, nei cantieri o nelle case degli italiani a lavorare per pochi euro all’ora senza nessuna copertura assicurativa e previdenziale. Dal calcolo del tasso di irregolarità[10] emerge che in Calabria è al 20,9 per cento, in Campania al 17,9, in Sicilia al 17,3, in Molise al 15,5 e in Puglia del 15,3. Il dato medio nazionale è pari al 12 per cento (vedi Tab. 2). E l’evasione? A fronte di 90 miliardi di imposte e contributi sottratti al fisco ogni anno, in Calabria la percentuale di evasione raggiunge il 21,3 per cento, in Campania il 20, in Puglia il 19,2 e in Sicilia il 19. La media Italia è del 13,2 per cento (vedi Tab. 3). Ebbene, come è possibile che in molti Comuni capoluogo di provincia non ci sia stato uno straccio di “segnalazione qualificata” sulla presenza di abitazioni abusive e/o evasione fiscale? Se solo una parte di queste irregolarità fosse stata comunicata secondo le procedure all’Agenzia delle Entrate, molti Sindaci avrebbero più soldi a disposizione, mentre i cittadini onesti, che sono la maggioranza, avrebbero servizi migliori e tasse locali più leggere.

Gli ambiti di intervento dei Comuni per combattere gli evasori

Le “segnalazioni qualificate” che i Comuni devono comunicare all’Agenzia delle Entrate riguardano i seguenti ambiti di intervento:

a. commercio e professioni (ad esempio, riguardo ai soggetti che, pur svolgendo un’attività di impresa, siano privi di partita Iva);

b. urbanistica e territorio (es. soggetti che abbiano partecipato, anche in qualità di professionisti o imprenditori, ad operazioni di abusivismo edilizio con riferimento a fabbricati e insediamenti non autorizzati di tipo residenziale o industriale);

c. proprietà edilizie e patrimonio immobiliare (persone fisiche nei cui confronti risulti la proprietà o diritti reali di godimento di unità immobiliari diverse da abitazioni principali, non indicate nelle dichiarazioni dei redditi, ovvero notifiche di avvisi di accertamento per omessa dichiarazione relativa alla tariffa sui rifiuti in qualità di occupante dell’immobile diverso dal titolare del diritto reale, in assenza di contratti di locazione registrati, ovvero di redditi di fabbricati dichiarati dal titolare del diritto reale ai fini dell’imposizione diretta);

d. residenze fittizie all’estero (soggetti che, pur risultando formalmente residenti all’estero, abbiano, di fatto, nel comune il domicilio ovvero la residenza ai sensi dell’art. 43, commi 1 e 2, del codice civile);

e. disponibilità di beni indicativi di capacità contributiva (persone fisiche che risultino avere la disponibilità, anche di fatto, di beni e servizi, ovvero altri beni e servizi di rilavante valore economico, in assenza di redditi dichiarati con riferimento a tutti i componenti del nucleo familiare del soggetto).

Pertanto, le informazioni che il Comune dovrà trasmettere al fisco saranno riconducibili prevalentemente alle fonti di reddito immobiliari, già oggetto di accertamento definitivo ai fini dei tributi locali.

[1] Originariamente era il 30 per cento, nel 2011 è salito al 50 per cento e dal 2012 al 2021 ha raggiunto la soglia del 100 per cento. Dal 2022 è tornato al 50 per cento.

*

[2] Pescara e Teramo.[3] Benevento, Napoli e Forio (Na).

[4] Sepino (Cb), Spinete (Cb) e San Polo Matese (Cb).

[5] Bari, Ugento (Le), Trani (Bt) e Palagiano (Ta).

[6] Olbia (SS), Santa Teresa di Gallura (SS), Sassari, Golfo Aranci (SS), Alghero (SS) e Palau (SS).

[7] Villa San Giovanni (Rc), Reggio Calabria, Bisignano (Cs), Acquapesa (Cs), Luzzi (Cs), Melito di Porto Salvo (Rc), Castrolibero (Cs), Locri (Rc),

[8] Marsala (Tp), Messina, Palermo, Ragusa, Agrigento, Modica (Rg), Siracusa, Regalbuto (En), San Pietro Clarenza (Ct), San Giuseppe Jato (Pa), Piazza Armerina (En) e Noto (Sr).

[9] Numero di costruzioni abusive per 100 costruzioni autorizzate dai Comuni.

[10] Dato dal rapporto tra il numero degli occupati non regolari e il totale degli occupati (regolari e non regolari)

Loading...

Loading...

Loading...