(Il testo seguente è tratto integralmente dalla nota stampa inviata all’Agenzia Opinione) –

////

I882 – ACCORDO DI RAN SHARING TIM/FASTWEB

Provvedimento n. 31940

L’AUTORITÀ GARANTE DELLA CONCORRENZA E DEL MERCATO NELLA SUA ADUNANZA del 21 aprile 2026;

SENTITA la Relatrice, Professoressa Elisabetta Iossa;

VISTO l’articolo 101 del Trattato sul Funzionamento dell’Unione europea (TFUE); VISTO il Regolamento n. 1/2003 del Consiglio del 16 dicembre 2002;

VISTA la legge 10 ottobre 1990, n. 287;

VISTO il Decreto del Presidente della Repubblica 30 aprile 1998, n. 217;

VISTO l’Accordo Short Form sottoscritto dalle società Telecom Italia S.p.A. e Fastweb S.p.A. in data 9 gennaio 2026 e acquisito dall’Autorità in data 10 febbraio 2026;

VISTE le informazioni fornite dall’Associazione Italiana Internet Provider (AIIP) pervenute in data 14 gennaio 2026;

VISTA la documentazione agli atti;

CONSIDERATO quanto segue:

I. LE PARTI

1. Telecom Italia S.p.A. (di seguito, “TIM” – C.F. 00488410010) è la società capogruppo del Gruppo TIM, operante in Italia e in Brasile nel settore delle telecomunicazioni. In Italia, TIM fornisce servizi di telecomunicazioni su rete mobile, sia all’ingrosso che al dettaglio, e su rete fissa, solo al dettaglio, a consumatori, imprese e Pubbliche Amministrazioni. Più in particolare, con riferimento ai servizi di telefonia mobile, TIM è un operatore infrastrutturato (Mobile Network Operator, di seguito “MNO”) che offre servizi di accesso wholesale alla propria rete a operatori virtuali (Mobile Virtual Network Operator, di seguito “MVNO”) e servizi al dettaglio con i marchi TIM e Kena Mobile agli utenti finali. Per quel che concerne, invece, i servizi di telefonia fissa, TIM offre servizi di connettività a banda larga e ultralarga, rivolgendosi sia alla clientela residenziale sia alla clientela aziendale e della Pubblica Amministrazione. Inoltre, TIM fornisce servizi audiovisivi di streaming on demand e in diretta (dedicati a film, serie TV e altri programmi d’intrattenimento) con il marchio TIMVISION e attraverso la business unit TIM Enterprise offre soluzioni digitali dedicate ad aziende e Pubblica Amministrazione (ad esempio, cloud, IoT, VoIP, cybersecurity). TIM è controllata da Poste Italiane S.p.A. che detiene il 27,315% del capitale sociale, mentre la rimanente parte è detenuta da BlackRock, per una quota del 5,10%, nonché da altri investitori istituzionali italiani ed esteri e da altri azionisti che detengono ciascuno quote inferiori al 5%1.

1 Il controllo esclusivo di TIM da parte di Poste Italiane S.p.A. si è perfezionato a seguito dell’operazione di concentrazione C12726 – Poste Italiane/Telecom Italia, di cui al Provvedimento di non avvio n. 31664 del

3 settembre 2025. Si rappresenta che è allo stato in corso un’offerta pubblica di acquisto e scambio volontaria totalitaria su TIM lanciata dalla stessa Poste Italiane S.p.A.

2. TIM ha realizzato nel 2025 un fatturato globale pari a 13,734 miliardi di euro, di cui 9,543 miliardi di euro in Italia.

3. Fastweb S.p.A. (di seguito, “Fastweb” – C.F. 12878470157) è una società che offre servizi di telecomunicazioni sia su rete fissa che su rete mobile. Più in particolare, essa fornisce servizi di telecomunicazione a banda larga e ultra-larga e servizi ICT, nonché servizi di accesso all’ingrosso alla rete fissa. A seguito della recente acquisizione di Vodafone Italia S.p.A., essa ha rafforzato la propria posizione nell’offerta di servizi di telecomunicazione mobile al dettaglio ed è entrata nel mercato della fornitura all’ingrosso di servizi di accesso alla rete mobile. Fastweb è parte del Gruppo Swisscom, controllato, in ultima istanza da Swisscom Ltd, una società quotata alla Borsa svizzera e il cui capitale è detenuto, in misura pari al 51%, dalla Confederazione elvetica.

4. Il Gruppo Swisscom ha realizzato nel 2025 un fatturato globale pari a 15,048 miliardi di franchi svizzeri (circa 16,06 miliardi di euro2), di cui 7,291 miliardi di euro in Italia.

II. L’ACCORDO FRA TIM E FASTWEB

5. In data 9 gennaio 2026, TIM e Fastweb (di seguito, anche, “Parti”) hanno sottoscritto un Accordo Short Form (di seguito, “Accordo”)3 che ha ad oggetto la definizione dei termini essenziali per la realizzazione di un “progetto di condivisione della rete di accesso radio finalizzato alla costituzione e alla gestione congiunta, in talune aree a bassa e medio-bassa densità abitativa del Paese, di una Radio Access Network (RAN) condivisa (“Progetto PRISM”)” (di seguito, anche, “Progetto”). L’Accordo differisce, invero, a un periodo successivo “(…) la sola definizione di profili di dettaglio che saranno poi trasfusi insieme al contenuto del presente Accordo Short Form in un ulteriore accordo (“Accordo Long Form”)” che terrà anche in considerazione i risultati di una due diligence congiunta, da svolgersi secondo le modalità stabilite dalle Parti, che non costituiscono tuttavia condizione sospensiva di efficacia dell’Accordo Short Form4*.

6. Le Parti hanno rappresentato che per l’attuazione del Progetto è prevista la costituzione di una joint venture di natura cooperativa, priva di titolarità su infrastrutture di rete e frequenze, cui sarà demandata la mera gestione operativa e amministrativa delle attività tecniche, mentre tutte le decisioni strategiche rimarranno in capo alle Parti.

2 Conversione effettuata in base al valore di cambio medio annuo per il 2025 indicato dalla Banca d’Italia sul proprio sito.

3 Cfr. la documentazione trasmessa dalle Parti in data 10 febbraio 2026. L’Accordo era stato in precedenza illustrato all’Autorità nell’ambito di un’audizione del 14 gennaio 2026 (cfr. Verbale del 14 gennaio 2026).

4 Cfr. Accordo Short Form Vincolante, trasmesso dalle Parti in data 10 febbraio 2026. Nel medesimo Accordo è altresì descritto che la sua sottoscrizione è stata preceduta dalla sottoscrizione, in data [omissis], di “una Lettera di Intenti (“LOI”) che disciplina gli obiettivi preliminari di un progetto di condivisione della rete di accesso radio finalizzato alla costituzione e alla gestione congiunta, in talune aree a bassa e medio-bassa densità abitativa del Paese, di una Radio Access Network (RAN) condivisa” nonché da accordi di riservatezza sottoscritti in data [omissis].

* Nella presente versione alcuni dati sono omessi, in quanto si sono ritenuti sussistenti elementi di riservatezza o di segretezza delle informazioni.

7. Le Parti hanno inoltre dichiarato che “sino a quando non saranno conseguite tutte le necessarie autorizzazioni da parte delle Autorità competenti, al suddetto Accordo non verrà (né potrebbe esser) dato alcun seguito”5.

8. Più in particolare, l’Accordo prevede che le Parti condividano i seguenti elementi infrastrutturali della rete, che rappresentano le componenti fondamentali per la fornitura dei servizi di telefonia mobile all’ingrosso e al dettaglio:

[omissis].

La condivisione non riguarda invece il Core Network (o Mobile Core)6, che resta nella disponibilità e gestione esclusiva di ciascuna Parte.

9. Inoltre, in base a quanto previsto dall’Accordo, la condivisione delle infrastrutture riguarda sia le suddette componenti di rete già ad oggi realizzate da ciascuna delle Parti individualmente, sia quelle che le Parti realizzeranno nell’ambito del Progetto nei prossimi anni, per tutta la durata dell’Accordo. A tale ultimo riguardo, le Parti hanno affermato che i futuri investimenti effettuati in condivisione riguarderanno le tecnologie 2G, 4G e 5G e le future evoluzioni mentre sono esclusi dal perimetro del Progetto investimenti nella tecnologia 5G Standalone7.

10. Da un punto di vista geografico, il Progetto riguarda i Comuni con popolazione inferiore a

35.000 abitanti, che equivalgono a circa il 90% del territorio nazionale e riguardano circa il 60% della popolazione italiana, attraverso il coinvolgimento di circa 15.500 siti. Inoltre, il Progetto prevede una ripartizione territoriale delle responsabilità operative, in base alla quale dieci regioni saranno assegnate a TIM e dieci regioni a Fastweb. In ciascuna regione assegnata, l’operatore è designato come “Prime”, il che implica una sua responsabilità nella progettazione, realizzazione, gestione e manutenzione della rete condivisa, nonché nell’erogazione dei servizi di ospitalità sui propri apparati. Secondo quanto dichiarato dalle Parti, la suddivisione è definita in base a criteri di equilibrio infrastrutturale esistente e densità demografica in modo che le aree complessive siano ripartite in modo sostanzialmente equivalente.

11. Quanto allo sviluppo del Progetto, l’Accordo prevede tre fasi, con una durata minima di [omissis] anni dal momento in cui è terminata la fase di consolidamento, così articolate: (i) una prima fase di consolidamento, che dovrebbe durare circa [omissis] anni, durante la quale TIM e Fastweb razionalizzeranno la rete di ciascuna Parte in modo da creare un’unica infrastruttura; (ii) una seconda fase di espansione della rete, attraverso la costruzione di nuovi siti o l’introduzione di nuove funzionalità presso i siti già esistenti; (iii) infine, una volta razionalizzata la rete esistente e costruita la porzione di rete nuova, seguirà una terza fase di gestione della rete condivisa, in cui si avrà la condivisione e quindi l’operatività vera e propria del Progetto. Solo decorsi [omissis] anni dalla data nella quale risulterà completata la fase di consolidamento, le Parti avranno la facoltà di recedere dall’Accordo, con un preavviso non inferiore a [omissis] anni.

12. Infine, nell’Accordo le Parti concordano sulla necessità di stabilire un “modello di compensazione economica”, che si articola in un meccanismo [omissis] per garantire il

5 Cfr. Comunicazione del 30 marzo 2026.

6 Si tratta della parte dell’infrastruttura che si occupa dell’instradamento e del controllo del traffico, nonché dello scambio del traffico con le reti degli altri operatori. Cfr. AGCom, Delibera n. 77/25/CONS, Identificazione e analisi dei mercati della terminazione delle chiamate vocali su rete mobile.

7 Cfr. Verbale di audizione del 14 gennaio 2026.

bilanciamento dei contributi che ciascuna delle Parti fornirà alla rete condivisa [omissis] e in un meccanismo [omissis] dell’utilizzo delle risorse di rete ad opera delle due Parti [omissis]8. Di tale modello sono declinati nell’Accordo solo i principi chiave e le caratteristiche fondamentali che saranno ulteriormente dettagliate nell’Accordo Long Term.

III. VALUTAZIONI

a. I mercati interessati

13. In considerazione della natura e dell’oggetto dell’Accordo, si ritiene che esso interessi (i) il mercato dei servizi all’ingrosso di accesso e raccolta delle chiamate su reti mobili e (ii) il mercato dei servizi di rete mobile al dettaglio.

(i) Il mercato dei servizi all’ingrosso di accesso e raccolta delle chiamate su reti mobili

14. Il mercato dei servizi all’ingrosso di accesso e raccolta delle chiamate su reti mobili comprende i servizi forniti dagli operatori infrastrutturati (MNO) a quelli virtuali (MVNO) e ad altri fornitori di servizi che tramite tali accordi si procurano accesso a una o più delle reti mobili dell’MNO per fornire servizi al dettaglio su rete mobile. Sul punto, la Commissione europea, nelle proprie precedenti decisioni9, ha ritenuto che i servizi all’ingrosso di accesso alla rete mobile e di “call origination” siano parte dello stesso mercato, giacché entrambi sono da considerarsi come elementi fondamentali per gli operatori virtuali al fine di garantire loro la possibilità di fornire i propri servizi retail di telecomunicazione mobile e sono, pertanto, generalmente forniti insieme. Sotto il profilo geografico, i precedenti nazionali ed eurounitari individuano l’estensione di tali mercati quale nazionale, in ragione dell’esistenza di stringenti barriere normative e regolatorie nazionali, nonché della portata dei diritti d’uso concessi agli MNO in sede di gara, circoscritta ai confini nazionali10.

15. In tale mercato, Fastweb e TIM rappresentano il primo e il secondo operatore, con quote, che si basano sulle ultime stime disponibili relative al 202211, pari rispettivamente al [45-50%] e al [35-40%].

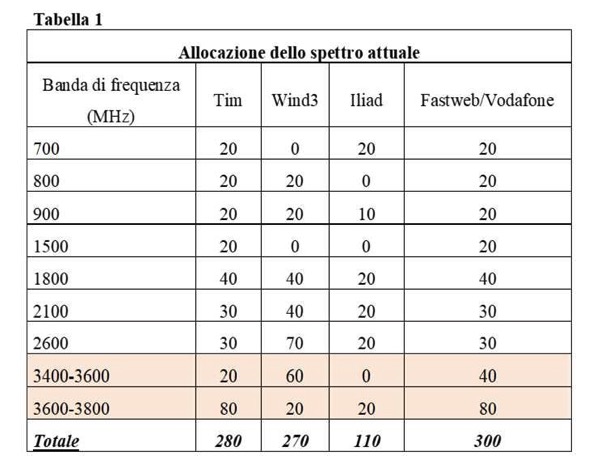

16. Analogamente, anche considerato l’oggetto dell’Accordo, viene in rilievo che le Parti rappresentano i primi due operatori in termini di dotazione di frequenze, che vengono acquisite previa partecipazione a procedure pubbliche indette dal Ministero delle Imprese e del Made in Italy, sulla base delle regole definite dall’Autorità per le Garanzie nelle Comunicazioni (AGCom). Più in particolare, allo stato attuale, come emerge dalla Tabella 1 che segue12, TIM detiene più del 29% dello spettro frequenziale disponibile, mentre Fastweb supera il 31%, con una quota congiunta che è superiore al 60% delle dotazioni frequenziali concesse in uso. Inoltre, vale osservare che le frazioni

8 Cfr. Sezione L, allegata all’Accordo.

9 Cfr., tra le altre, decisioni della Commissione europea: M.9871 – Telefónica/Liberty Global/JV del 19 novembre 2020;

M.9674 – Vodafone Italia/TIM/Inwit JV del 6 marzo 2020.

10 Cfr. C12659 – Swisscom Italia/Vodafone Italia, provvedimento n. 31320 del 10 settembre 2024; C12620 – Wind Tre/BrightCo, provvedimento n. 31205 del 21 maggio 2024. Decisioni della Commissione europea: M.9871 – Telefónica/Liberty Global/JV del 19 novembre 2020; M.9674 – Vodafone Italia/TIM/Inwit JV del 6 marzo 2020.

11 Cfr. C12659 – Swisscom Italia/Vodafone Italia, provvedimento n. 31320 del 10 settembre 2024.

12 Cfr. C12659 – Swisscom Italia/Vodafone Italia, provvedimento n. 31320 del 10 settembre 2024.

di spettro, di cui ciascuno dei due operatori è già titolare, appartengono a tutte le bande di frequenze, anche quelle più pregiate per lo sviluppo della tecnologia 5G (3.400-3.800 MHz), evidenziate in Tabella.

17. Il mercato dei servizi di rete mobile al dettaglio comprende le chiamate vocali nazionali e internazionali, gli SMS e la connettività mobile ed è in questo distinto rispetto a quello dei servizi al dettaglio di telecomunicazioni fisse. L’Autorità ha ritenuto che il mercato dei servizi di rete mobile al dettaglio abbia estensione nazionale, in ragione dei regimi normativo-regolamentari in vigore in Italia, nonché dell’estensione nazionale delle reti di telecomunicazione mobile13. Analogamente si è espressa la Commissione europea che, sotto il profilo merceologico, pur valutando talora la

13 Cfr. C12659 – Swisscom Italia/Vodafone Italia, provvedimento n. 31320 del 10 settembre 2024; C12620 – Wind Tre/BrightCo, provvedimento n. 31205 del 21 maggio 2024.

possibilità di ulteriori suddivisioni del mercato in esame, non è mai giunta a definire mercati più ristretti, ad esempio per i soli clienti aziendali14.

18. Anche in tale mercato, Fastweb e TIM sono, rispettivamente, il primo e il secondo operatore, con quote pari al 29,9% e al 25,9% delle SIM attive al 30 settembre 202515. Considerando il solo segmento business (ossia quello maggiormente sensibile alla qualità della rete), Fastweb e TIM detengono rispettivamente il 38,2% e il 35,2% delle linee affari16.

b. La qualificazione della fattispecie

19. L’Accordo costituisce un’intesa tra imprese indipendenti valutabile ai sensi dell’articolo 101 TFUE.

20. Esso appare prima facie idoneo a sollevare preoccupazioni di natura concorrenziale, anche tenuto conto dei seguenti fattori che sono stati individuati, nella prassi nazionale ed europea, ai fini della valutazione di accordi di condivisione delle reti mobili17:

a) il tipo ed il livello della condivisione, la portata dei servizi e tecnologie condivise, la durata e la struttura della cooperazione;

b) la sua portata geografica e la relativa copertura di mercato;

c) le caratteristiche e la struttura dei mercati rilevanti;

d) il numero e l’identità degli operatori di rete partecipanti all’Accordo.

21. Più in particolare, come illustrato, il perimetro della condivisione comprende la quasi totalità degli elementi della rete di accesso radiomobile, sia passivi che attivi, nonché l’insieme della dotazione frequenziale di ciascuna delle due imprese partecipanti, mediante un modello tecnicamente definito MOCN – Multi-Operator Core Network, la cui natura richiede “una valutazione più attenta rispetto ad altre forme di condivisione di reti”18. Ciò in quanto le Parti verranno a condividere elementi significativi per l’elaborazione delle proprie strategie di radio planning, che rappresentano una delle principali leve concorrenziali degli operatori mobili.

22. L’Accordo ha inoltre una durata significativa, pari ad almeno [omissis] anni e, peraltro, in base alle attuali previsioni, risulterebbe ancora vigente nel momento in cui saranno indette le prossime gare per l’assegnazione dei diritti d’uso delle frequenze, considerata la scadenza dei diritti d’uso attualmente allocati ai diversi operatori del mercato.

14 Cfr., ex multis, decisioni della Commissione europea: M.10994 – Liberty Global/Fluvius/NetCo del 30 maggio 2023; M.10515 – Iliad/UPC Polska del 10 marzo 2022 e M.10153 – Orange/Telekom Romania Communications del 28 luglio 2021.

15 Cfr. AGCom, Osservatorio sulle comunicazioni n. 4/2025, riferito al terzo trimestre del 2025.

16 Cfr. AGCom, Osservatorio sulle comunicazioni n. 4/2025, riferito al terzo trimestre del 2025.

17 Si veda al riguardo, quanto previsto nella Comunicazione della Commissione – Linee direttrici sull’applicabilità dell’articolo 101 del trattato sul funzionamento dell’Unione europea agli accordi di cooperazione orizzontale (di seguito, “Linee Direttrici”), (2023/C 259/01), e in particolare i paras. 258 e ss. specificamente dedicati agli Accordi di condivisione di infrastrutture di telecomunicazione mobile. Nelle parole della Commissione europea: “è più probabile che un accordo di condivisione di infrastrutture mobili tra due operatori di telefonia mobile che detengono un’elevata quota di mercato congiunta e coprono un’ampia parte del territorio di uno Stato membro e che prevede la condivisione dello spettro richieda un’indagine approfondita” (Linee Direttrici, nota n. 199). Analogamente, si veda quanto sottolineato dal Body of European Regulators for Electronic Communications (BEREC) nella Posizione Comune sul Mobile infrastructure sharing del 2018 (BEREC, Guidelines on Mobile Infrastructure Sharing, BoR (18) 79). Si vedano, altresì, C12659 – Swisscom Italia/Vodafone Italia, provvedimento n. 31320 del 10 settembre 2024; C12620 – Wind Tre/BrightCo, provvedimento n.

31205 del 21 maggio 2024.

18 Cfr. Linee Direttrici, para. 266, lett. c).

23. Anche sotto il profilo geografico, l’Accordo ha un impatto significativo, in quanto interessa i Comuni italiani con meno di 35.000 abitanti, che corrispondono a circa il 90% del territorio nazionale e riguardano circa il 60% della popolazione italiana.

24. A ciò si aggiunga che, come illustrato supra, l’Accordo è posto in essere dai due principali operatori nei mercati interessati: Fastweb e TIM, infatti, sono rispettivamente il primo e il secondo operatore sia nel mercato dei servizi all’ingrosso di accesso e raccolta delle chiamate su reti mobili, con una quota congiunta superiore all’80%; sia nel mercato dei servizi di rete mobile al dettaglio, con una quota congiunta superiore al 55% che supera il 70%, nel segmento business. Inoltre, le Parti verranno a condividere almeno 580 MHz, [omissis] che rappresentano oltre il 60% dello spettro assegnato per la fornitura di servizi mobili nelle aree soggette all’Accordo.

25. In primo luogo, stante la presenza dell’insieme dei fattori descritti, l’Accordo appare idoneo a limitare la concorrenza di natura statica, sia in termini di qualità delle infrastrutture e dei servizi, sia in termini di prezzo degli stessi.

26. Più in particolare, esso appare idoneo a limitare significativamente la concorrenza volta al miglioramento delle rispettive infrastrutture e dell’utilizzo dello spettro frequenziale tra le Parti, considerato che, nelle aree interessate, TIM e Fastweb si troveranno ad utilizzare, di fatto, la stessa infrastruttura e le stesse frequenze.

27. Una minore pressione concorrenziale, sul piano infrastrutturale e frequenziale, può influenzare diversi parametri competitivi — quali, ad esempio, il numero, la localizzazione e la capacità installata dei siti — con effetti sulla qualità del servizio.

28. In altri termini, risultano fortemente limitati sia la loro capacità sia i loro incentivi a differenziare le rispettive offerte, ad esempio garantendo ai clienti, all’ingrosso e/o al dettaglio, maggiore capacità o una copertura di rete più ampia ed efficiente.

29. L’Accordo appare, altresì, idoneo a ridurre l’indipendenza decisionale delle Parti e a limitare la capacità e gli incentivi delle stesse a competere tra loro anche in termini di prezzi. Tramite la joint venture, infatti, le Parti definiranno congiuntamente una componente rilevante dei loro costi di produzione, con potenziali ricadute sui prezzi nei mercati all’ingrosso e al dettaglio. Inoltre, il modello di compensazione economica, nelle sue possibili declinazioni, previsto nell’Accordo, può ulteriormente ridurre gli incentivi di ciascuna Parte a competere aggressivamente, con l’altra.

30. Infine, l’Accordo, nel condurre ad una convergenza delle caratteristiche qualitative del servizio offerto da ciascuna delle due Parti e dei relativi costi, può aumentare il rischio di un coordinamento restrittivo della concorrenza. Tale rischio appare altresì discendere dall’elevato livello di trasparenza sulla gestione delle principali leve strategiche industriali, sui costi, e su altre informazioni sensibili che si realizzerebbe nell’ambito della joint venture.

31. In secondo luogo, in una prospettiva di concorrenza dinamica, per effetto dell’Accordo potrebbero venir meno gli incentivi per ciascuna delle Parti a investire individualmente nella propria rete, anche nel medio-lungo periodo, al fine di migliorarne le prestazioni e implementare le tecnologie di nuova generazione, con ripercussioni in termini di ritardi nell’innovazione a danno, in ultima istanza, degli utenti finali.

32. Né appare verosimile che le Parti possano essere incentivate ad effettuare tali investimenti in considerazione della pressione esercitata dagli operatori terzi, che hanno una dotazione frequenziale nettamente inferiore e che si troverebbero a competere con una infrastruttura “aggregata” difficilmente replicabile attraverso investimenti autonomi o acquisizioni di spettro.

33. In terzo luogo, vale osservare che l’Accordo potrebbe mutare gli incentivi a competere nell’ambito delle prossime procedure su base competitiva per l’assegnazione delle frequenze, che avranno luogo verosimilmente prima che esso abbia termine. Infatti, la condivisione anticipata e prolungata delle frequenze può, nell’ambito delle future gare: (i) determinare una condivisione di informazioni sensibili tra le Parti; (ii) attenuare l’incentivo delle stesse a competere aggressivamente; (iii) favorire strategie attendiste o implicitamente coordinate.

34. Si osserva, infine, che con riferimento alle finalità dell’Accordo, le Parti affermano che lo stesso “… è volto a realizzare miglioramenti strutturali e qualitativi dell’infrastruttura di rete e del relativo servizio, in modo da garantire [omissis], un migliore servizio per i piccoli centri, dove gli operatori difficilmente avrebbero investito individualmente, specialmente in nuove tecnologie, tutto ciò traducendosi, più in generale, in un aumento della qualità del servizio per i consumatori”19.

35. A tale riguardo, si rappresenta che, laddove venga accertata la natura restrittiva dell’Accordo, le asserite efficienze saranno oggetto di un’attenta valutazione, in base agli elementi che saranno forniti dalle Parti, che riguarderà, in ossequio a quanto stabilito dall’articolo 101, paragrafo 3, TFUE:

(i) l’esistenza e la natura di tali efficienze; (ii) la trasmissione ai consumatori dei benefici ad esse connesse; (iii) l’indispensabilità delle nuove regole per conseguire dette efficienze; (iv) la non eliminazione della concorrenza sul mercato.

c. L’applicabilità del diritto eurounitario

36. Il pregiudizio al commercio all’interno dell’Unione europea deve essere interpretato tenendo conto dell’influenza, diretta o indiretta, reale o potenziale, sui flussi commerciali tra gli Stati membri. Secondo gli orientamenti UE, infatti, “gli accordi che si estendono a tutto il territorio di uno Stato membro hanno, per loro natura, l’effetto di consolidare la compartimentazione dei mercati a livello nazionale, ostacolando così l’integrazione economica voluta dal Trattato”20.

37. In merito, vale considerare che l’intesa in oggetto riguarda una parte molto ampia del territorio nazionale e coinvolge operatori partecipati e controllati da soggetti di dimensione anche sovranazionale, stabiliti in altri Paesi. Pertanto, i comportamenti sopra descritti sono potenzialmente idonei a pregiudicare il commercio tra Stati membri dell’Unione europea e potrebbero configurare violazioni dell’articolo 101 TFUE.

RITENUTO, pertanto, che l’Accordo, denominato Progetto PRISM, appare suscettibile di configurare un’intesa restrittiva della concorrenza, avente ad oggetto e/o per effetto il coordinamento delle attività di Fastweb S.p.A. e Telecom Italia S.p.A., in violazione dell’articolo 101 TFUE;

DELIBERA

a) l’avvio dell’istruttoria, ai sensi dell’articolo 14 della legge n. 287/1990, nei confronti di Fastweb S.p.A. e Telecom Italia S.p.A. per accertare l’esistenza di violazioni dell’articolo 101 TFUE;

19 Cfr. Verbale del 14 gennaio 2026.

20 Cfr. Comunicazione della Commissione 2004/C 101/07, Linee direttrici sulla nozione di pregiudizio al commercio tra Stati membri di cui agli articoli 81 e 82 del Trattato, GUCE C 101/81 del 27 aprile 2004 (punto 78).

b) la fissazione del termine di giorni sessanta, decorrente dalla notificazione del presente provvedimento, per l’esercizio da parte dei rappresentanti legali delle Parti, o di persone da esse delegate, del diritto di essere sentiti, precisando che la richiesta di audizione dovrà pervenire alla Direzione Piattaforme Digitali e Comunicazioni del Dipartimento per la Concorrenza – 1 di questa Autorità almeno quindici giorni prima della scadenza del termine sopra indicato;

c) che la responsabile del procedimento è la dott.ssa Eliana Iorio;

d) che gli atti del procedimento possono essere presi in visione presso la Direzione Piattaforme Digitali e Comunicazioni del Dipartimento per la Concorrenza – 1 di questa Autorità dai legali rappresentanti delle Parti del procedimento o da persone da esse delegate;

e) che il procedimento deve concludersi entro il 30 aprile 2027.

Il presente provvedimento sarà notificato ai soggetti interessati e pubblicato nel bollettino dell’Autorità Garante della Concorrenza e del Mercato.

IL SEGRETARIO GENERALE

Guido Stazi

IL PRESIDENTE

Roberto Rustichelli