(Il testo seguente è tratto integralmente dalla nota stampa inviata all’Agenzia Opinione) –

////

Remunerazione senza vincoli: per superare il rendimento lordo del 2% bisogna trovare la promozione giusta.

• I conti correnti remunerati e i conti deposito liberi sono una buona soluzione per una remunerazione senza vincoli. In media, il tasso lordo è pari all’1,77%

• Sfruttando le promozioni che garantiscono un tasso più alto per un breve periodo è possibile superare il 2% lordo

• Per massimizzare il guadagno nel lungo periodo bisogna puntare sui conti deposito non vincolati

Gli istituti bancari in Italia offrono una remunerazione della liquidità più ridotta dei tradizionali conti deposito. Per i risparmiatori, infatti, l’unico modo per ottenere un buon tasso di interesse, senza dover entrare nel mondo degli investimenti, è rappresentato dal conto deposito vincolato (con o senza possibilità di svincolo). Un recente rapporto di ABI ha confermato che il tasso medio del conto corrente è pari a 0,28% (dato aggiornato a ottobre 2025).

Per i risparmiatori alla ricerca di un modo per far fruttare la propria liquidità senza investire e senza vincoli c’è la possibilità di puntare su un conto corrente remunerato, oppure su un conto deposito libero. In entrambi i casi, la liquidità sarà sempre disponibile, non essendoci alcun vincolo applicato dalla banca. La nuova indagine dell’Osservatorio Segugio.it fa il punto sulle opzioni disponibili per i risparmiatori alla ricerca di un rendimento sulla liquidità non vincolata.

Remunerazione senza vincoli: un tasso contenuto per i risparmiatori

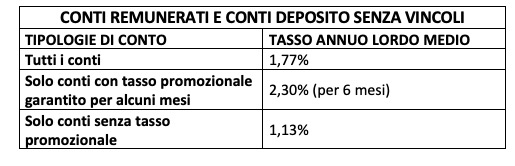

Considerando le banche che offrono un conto corrente remunerato oppure un conto deposito non vincolato, per i risparmiatori c’è la possibilità di ottenere un tasso annuo lordo pari all’1,77%. Si tratta di un dato sensibilmente superiore alla media della remunerazione attualmente garantita ai correntisti da parte delle banche italiane. Il dato però è condizionato da promozioni a tempo che garantiscono un buon tasso solo per alcuni mesi, per poi applicare un tasso molto più basso. Per quanto riguarda i costi, oltre alla ritenuta fiscale del 26% sul rendimento, bisogna considerare il canone di tenuta del conto oltre all’imposta di bollo, pari a 34,20 euro all’anno per un conto corrente (ma solo in caso di giacenza media annua superiore a 5.000 euro), oppure allo 0,2% all’anno dell’importo depositato per un conto deposito (quindi 10 euro per un deposito di 5.000 euro).

Sfruttando le offerte si supera il 2%

Tenendo conto delle sole promozioni a tempo sui conti remunerati e sui depositi liberi, è possibile ottenere un tasso annuo lordo pari, in media, al 2,3%, con un picco del 4% scegliendo la migliore offerta disponibile a gennaio 2026. Il tasso promozionale viene offerto in media per 6 mesi. Al termine di questo periodo invece la banca applicherà un tasso più basso. Considerando i conti che non prevedono un tasso promozionale garantito per un certo periodo di tempo, si registra un tasso annuo lordo medio dell’1,13%. In questa seconda categoria rientrano i conti che garantiscono un rendimento indicizzato al tasso sui depositi della BCE, oppure un tasso che può essere modificato in qualsiasi momento, con un preavviso in genere di un mese, da parte della banca.

Con un conto vincolato (ma svincolabile) si arriva al 3%

Un’alternativa al conto corrente remunerato e al conto deposito libero è rappresentata dal conto deposito vincolato con possibilità di svincolo. Questo prodotto, anche nelle versioni che garantiscono un tasso vantaggioso nel lungo periodo (in genere fino a 60 mesi), dà al risparmiatore la possibilità di recuperare la liquidità depositata, in genere entro un mese dalla richiesta e con la perdita parziale o totale degli interessi maturati.

Si tratta di un sistema utile per ottenere un buon rendimento senza perdere la possibilità di utilizzare la liquidità per altri scopi, a condizione di attendere il periodo di svincolo. In questo momento il mercato consente l’apertura di un conto deposito vincolato e svincolabile con un tasso fino al 3% per depositi di 12, 24 e 36 mesi, oppure del 2,9% per depositi a 48 e 60 mesi. A differenza dei conti non vincolati, la liquidazione degli interessi può avvenire anche alla scadenza del vincolo e in alcuni casi le banche danno una cedola periodica.