Volksbank: nel primo semestre 2022 utile netto di 31,5 milioni €, patrimonio in ulteriore crescita a 809 milioni. Il Consiglio di amministrazione ha approvato oggi i risultati del primo semestre 2022 di Volksbank con un utile netto dopo le imposte di 31,5 milioni di euro, pari all’8% di RoTE annualizzato. Il patrimonio netto tangibile sale a 809 milioni di euro, pari a 16,85 euro per azione.

I risultati semestrali 2022 di Volksbank confermano la redditività e solidità della Banca, superando ampiamente le attese del Piano industriale “Sustainable 2023”, che vedrà il suo compimento tra circa un anno.

Tra i risultati principali sono degni di nota in particolare:

– l’incremento dei ricavi caratteristici della Banca del 17%, arrivati ad oltre 150 milioni di euro nel semestre, grazie ad una crescita a doppia cifra delle commissioni (11,5% di incremento, in particolare trainato dagli eccellenti nuovi servizi digitali di monetica, incassi e pagamenti, personal finance ed internet banking) e da un incremento di circa il 20% del margine da interessi che cresce sia nei volumi che nei margini;

– una costante crescita dei volumi e dei clienti, trainata dalla eccellente qualità del servizio alla clientela, ulteriormente confermata dalle indagini di soddisfazione interne e pubbliche. Le masse amministrate crescono del 2,1% (+436 milioni euro) rispetto a giugno 2021 a circa 21 miliardi;

– una prudente gestione dei rischi che ha consentito di ridurre del 27% il costo del rischio, che si attesta a 61 punti base annualizzati;

– una stabilità dei costi operativi malgrado lo scenario inflattivo, frutto di una costante azione di contenimento dei costi e dei servizi utilizzati. Il Cost-income si mantiene sul 51%, a livelli di assoluta eccellenza;

– l’incremento della solidità della Banca, riconosciuta anche dalle Agenzie di Rating che hanno innalzato a BB+ Stable la valutazione della Banca. Volksbank dispone oggi di oltre 360 milioni di euro di capitale primario eccedente i limiti regolamentari, con un coefficiente patrimoniale (TCR phased-in) al 17,6%;

– una costante redditività della Banca, con un rendimento del patrimonio al 7,8% annualizzato ed un utile prima delle tasse che si attesta ad oltre 47 milioni di euro, in linea con il primo semestre 2021, che aveva tuttavia beneficiato di importanti poste straordinarie.

Il Presidente Lukas Ladurner ha dichiarato: “I risultati del primo semestre 2022 confermano la costante efficacia dell’operato dei nostri collaboratori, che ringrazio a nome del Consiglio di amministrazione per l’impegno con il quale stanno implementando il nostro Piano industriale Sustainable 2023, malgrado contesti operativi difficili per via della pandemia e della guerra. Questo risultato mostra come, al netto degli importanti effetti economici positivi una tantum sul margine finanziario e sulle poste fiscali del 2021, la Banca abbia significativamente migliorato la sua redditività industriale e la sua solidità. Sono fiducioso che il Consiglio di amministrazione possa proporre all’Assemblea la distribuzione di un adeguato dividendo relativo all’esercizio 2022, fermo restando il rispetto degli eventuali indirizzi espressi dalle Autorità di Vigilanza”.

Il Direttore generale Alberto Naef ha aggiunto: “Stiamo costantemente migliorando l’efficacia operativa corrente della Banca, soddisfacendo al meglio le esigenze dei clienti con la consulenza ed i servizi digitali e generando reddito sostenibile. È stato un semestre complicato tra pandemia latente, guerra Russia-Ucraina e l’inflazione che ha scatenato instabilità sui mercati e portato le Banche Centrali ad agire con vigore nell’innalzamento dei tassi. Volksbank ha operato al fianco dei clienti accompagnandoli nel loro percorso, assorbendo gli impatti di questo scenario volatile.

Anche quest’anno generiamo una redditività sui migliori livelli del mercato delle Banche Commerciali Europee, superando le attese del Piano Industriale Sustainable 2023, pur senza particolari effetti straordinari positivi. Siamo molto fiduciosi anche per i risultati del secondo semestre in corso, grazie alla qualità dei servizi offerti ed orgogliosi dei riconoscimenti ricevuti in ambito di sostenibilità, con un Rating S&P Global Ratings di 66/100, l’ingresso nelle 200 aziende italiane più sostenibili per IlSole24Ore e l’Integrated Governance Index 2022 di ETicaNews”.

*

HIGHLIGHTS

Risultato netto:

utile semestrale a +31,6 milioni, rispetto ai +50,3 milioni del primo semestre 2021

Risultato corrente al lordo delle imposte:

si attesta a 47,1 milioni, rispetto ai 49,7 milioni del primo semestre 2021

Costi operativi:

spese per il personale a 52,4 milioni, in crescita del +1,9% rispetto ai 51,4 milioni del 2021

altre spese amministrative, senza tenere conto dei contributi ed oneri riguardanti il sistema bancario, a 22,7 milioni, in diminuzione rispetto ai 22,9 milioni del 2021

Elevata efficienza:

cost-income ratio si mantiene su livelli di assoluta efficienza al 51,0% rispetto al 47,2% di fine 2021

Costo del rischio:

annualizzato pari a 61 punti base, in diminuzione rispetto agli 85 punti base del 30 giugno 2021

Miglioramento della qualità del credito:

gestione proattiva del credito, con fondi di rettifiche complessive su crediti deteriorati pari a 244,2 milioni, rispetto ai 242,1 milioni del 2021

stock di crediti deteriorati lordi stabile a 458 milioni, contro i 448 milioni di fine 2021. L’NPL ratio lordo stabile al 5,98%, rispetto al 5,8% di fine 2021. Il NPL ratio netto stabile al 2,9%, rispetto al 2,7% di fine 2021

Elevati livelli di copertura dei crediti deteriorati:

livello di copertura dei crediti deteriorati al 53,4%, rispetto al 54,0% di fine 2021. Copertura sulle sofferenze al 69,4% (era 67,8% a fine 2021), delle inadempienze probabili al 40,9% (era 40,7% a fine 2021) e del 28,6% sugli scaduti (era 26,7% a fine 2021)

solido buffer prudenziale sui crediti in bonis, con una copertura del 1,16%, rispetto alla media del sistema pari allo 0,6%

Forte solidità patrimoniale: coefficienti patrimoniali in significativa crescita e ampiamente superiori ai minimi richiesti:

Core Tier 1 ratio fully phased al 14,7%, rispetto al 14,7% di fine 2021

Total Capital Ratio fully phased al 17,2%, rispetto al 17,2% di fine 2021

Elevata liquidità e funding:

a giugno 2022, attività liquide per circa 1.158 milioni ed elevata liquidità prontamente disponibili per 1.933 milioni

ampiamente rispettati i requisiti di liquidità Liquidity Coverage Ratio (229%) e Net Stable Funding Ratio (138,5%)

Le operazioni di finanziamento con BCE per ottimizzare il costo del funding e supportare gli investimenti delle aziende clienti sono state a giugno 2022 anno pari a 2.500 milioni, interamente costituite da TLTRO III

Supporto all’economia e presenza attiva a sostegno del territorio:

erogazioni a MLT complessive nell’ultimo anno per 1,2 miliardi

Il Consiglio di amministrazione di Volksbank ha approvato in data odierna gli schemi della relazione semestrale al 30 giugno 2022. La Banca segna un miglioramento dei coefficienti patrimoniali, dell’efficienza operativa e della qualità dell’attivo di bilancio. Il costo del rischio risulta in netto miglioramento rispetto all’esercizio precedente. Le nuove dinamiche patrimoniali e reddituali ed il nuovo posizionamento strategico rendono la Banca preparata ad affrontare l’incertezza dello scenario:

– progressione virtuosa dei clienti e dei volumi, guidata da una gamma prodotti ampliata e dalle competenze specifiche nel mondo dei mutui ipotecari privati e nei settori del turismo, del manifatturiero, dell’agroalimentare e dell’immobiliare;

– una omnicanalità nativa digitale, in grado di realizzare il concetto di “Everywhere Banking”, offrendo ai clienti Volksbank la possibilità di gestire compiutamente la propria relazione bancaria anche mediante l’accesso a canali digitali best-in-class;

– un focus specifico sulla sostenibilità a 360 gradi, che coinvolga l’operato quotidiano della Banca (immobili, rapporti sindacali, utenze, etc.), la capacità di sviluppare e finanziare progetti sostenibili, e l’offerta di Fondi comuni d’investimento ESG;

– la gestione proattiva dei rischi gravanti sugli attivi di bilancio, grazie all’attento utilizzo delle misure governative a sostegno della resilienza delle imprese e delle famiglie, ed alla gestione e monitoraggio del rischio di credito risultante dalla pandemia COVID-19;

– l’efficienza nei processi, per riuscire a sostenere lo sviluppo commerciale, la specializzazione delle risorse di filiale e per rendere più veloci e puntuali le risposte ai clienti;

– il sistema dei controlli nella sua interezza, per anticipare i mutamenti del mercato e riorientare l’attività della Banca;

– il capitale umano, per qualificare sempre di più la professionalità della consulenza e guidare i clienti nei nuovi processi in logica di omnicanalità.

L’ANDAMENTO ECONOMICO DELLA GESTIONE

Il conto economico registra interessi netti pari a 100,6 milioni, in crescita del +19,6% rispetto a 84,1 milioni del primo semestre 2021.

L’apporto dell’intermediazione derivante dall’operatività con la clientela è stato pari a 70,1 milioni. Gli interessi sulle attività finanziarie si sono attestati a 17,8 milioni. Gli interessi netti sull’interbancario hanno presentato un saldo di +17,1 milioni. Gli interessi passivi su titoli di debito (obbligazioni e TIER2) sono pari a -4,3 milioni.

Le commissioni nette sono pari a 50,0 milioni, rispetto ai 44,8 milioni del primo semestre 2021. In dettaglio, si registra una crescita +10,6% delle commissioni da attività bancaria commerciale a 30,3 milioni e un aumento del +10,1% delle commissioni da attività di intermediazione e consulenza a 15,9 milioni (prodotti assicurativi, collocamento titoli), nel cui ambito la componente relativa al collocamento di prodotti di risparmio gestito sale del +2,1% e quella relativa alla bancassicurazione sale del +7,9%, mentre la componente relativa al risparmio amministrato sale del +11,3%.

Il risultato netto finanziario, che include la performance complessiva del portafoglio di proprietà, è pari a 10,2 milioni, rispetto ai 43,3 milioni del primo semestre 2021. La componente relativa al risultato netto dell’attività di negoziazione è pari a +1,7 milioni, rispetto ai +1,0 milioni del primo semestre 2021. Il contributo delle attività finanziarie valutate al fair value con impatto sulla redditività complessiva si attesta, per il 2022 a +2,8 milioni, contro i +2,7 milioni del primo semestre 2021. La componente relativa al risultato netto delle altre attività e passività valutate al fair value si attesta a +1,1 milioni, rispetto al risultato di -1,2 milioni del primo semestre 2021.

La componente relativa alle attività finanziarie valutate al costo ammortizzato è pari a +0,5 milioni, rispetto ai +38,4 milioni del primo semestre 2021.

Gli altri proventi e oneri netti di gestione si attestano a -1,0 milioni, in diminuzione rispetto ai -0,7 milioni del primo semestre 2021.

L’aggregato degli altri proventi operativi registra pertanto un risultato pari a 9,1 milioni, rispetto ai 42,6 milioni del primo semestre 2021.

I proventi operativi netti sono pari a 159,6 milioni, rispetto ai 171,5 milioni del primo semestre 2021.

I costi operativi, che includono le spese per il personale, le spese amministrative al netto dei recuperi di spesa e gli ammortamenti delle attività materiali e immateriali, ammontano a 81,4 milioni, stabili rispetto a 81,0 milioni del primo semestre 2021, le spese per il personale sono 52,4 milioni rispetto a 51,4 milioni del primo semestre 2021 in calo le spese amministrative che si attestano a 22,7 milioni -1,0% rispetto a 22,9 del primo semestre 2021, stabile il risultato delle attività materiali ed immateriali, che evidenziano un risultato netto di -6,3 milioni rispetto ai -6,7 milioni del primo semestre 2021.

Conseguentemente, il risultato della gestione operativa ammonta a 78,2 milioni, rispetto ai 90,5 milioni del primo semestre 2021.

Le rettifiche di valore nette su finanziamenti a clientela sono pari a -19,9 milioni, rispetto ai -29,4 milioni del primo semestre 2021. Le rettifiche di valore nette su altre attività e passività, che includono l’impairment su attività materiali e immateriali e le rettifiche su attività e passività finanziarie diverse dai finanziamenti a clientela, sono pari a -2,6 milioni, rispetto ai -0,3 milioni del primo semestre 2021. Gli accantonamenti netti ai fondi rischi ed oneri si attestano a -1,3 milioni, rispetto ai -1,0 milioni del primo semestre 2021.

Il risultato netto da cessione di partecipazioni ed investimenti è pari a -0,1 milioni, rispetto ai -0,6 milioni del primo semestre 2021.

I tributi ed oneri riguardanti il sistema bancario al netto delle imposte sono pari a 7,3 milioni.

Il risultato netto semestrale è pari a 31,6 milioni, rispetto ai 50,3 milioni del primo semestre 2021.

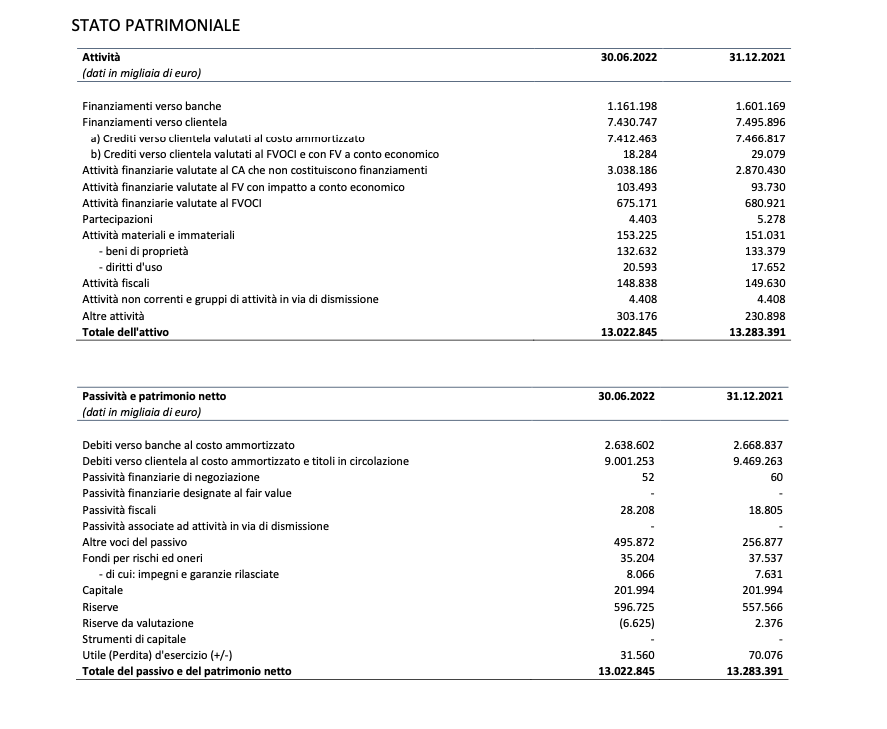

L’EVOLUZIONE DEI PRINCIPALI AGGREGATI PATRIMONIALI

Al 30 giugno 2022 i finanziamenti a clientela valutati al costo ammortizzato sono pari a 7.412 milioni, stabili rispetto ai 7.467 milioni di fine 2021.

Le attività finanziarie della clientela risultano pari a 12.855 milioni, in calo del -6,1% rispetto ai 13.697 milioni di fine 2021. Nell’ambito delle attività finanziarie della clientela, la raccolta bancaria diretta da clientela ammonta a 8.772 milioni, in calo del -4,6% rispetto ai 9.198 milioni di fine 2021. La raccolta indiretta complessiva ammonta a 4.469 milioni, in calo del -8,6% rispetto ai 4.891 milioni di fine 2021. Al netto delle azioni Volksbank in portafoglio, la raccolta indiretta cala del -9,2% a 4.083 milioni, rispetto ai 4.499 milioni di fine 2021.

In particolare, l’ammontare della raccolta indiretta relativa ai prodotti di terzi è pari a 3.001 milioni, in calo del -5,9% rispetto ai 3.189 milioni di fine 2021. La raccolta amministrata relativa alla componente titoli di terzi (escluse le azioni Volksbank) è pari a 1.082 milioni, in calo del -17,4% rispetto a 1.310 milioni del 31 dicembre 2021.

Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 213,5 milioni, in aumento del +3,7% rispetto ai 205,9 milioni di fine 2021. In quest’ambito, i crediti in sofferenza netti sono pari a 62,9 milioni, in calo del –13,6% rispetto ai 72,7 milioni del 31 dicembre 2021, con un’incidenza sui crediti complessivi netti pari al 0,9% (1,0% al 31 dicembre 2021), e un grado di copertura al 69,4% (67,8% a fine 2021). Le inadempienze probabili nette sono pari a 142,6 milioni, rispetto ai 126,4 milioni di dicembre 2021, e i crediti scaduti/sconfinanti netti ammontano a 8,0 milioni rispetto a 6,8 milioni a fine 2021.

L’ammontare dei crediti deteriorati lordi è di 457,7 milioni, +2,2% da inizio anno, con una componente di sofferenze lorde pari a 205,3 milioni (-9,1%); tali importi risultano rispettivamente pari al 6,0% (era 5,8% a fine 2021) e al 2,7% (era 2,9% a fine 2021) del totale dei crediti lordi verso clientela.

I livelli di copertura sono stati rafforzati in tutti i principali comparti. Come detto, il tasso di copertura delle sofferenze si attesta al 69,4% (era al 67,8% a fine 2021), il tasso di copertura delle inadempienze probabili sale al 40,9% (era al 40,6% a fine 2021), ed il tasso di copertura dei crediti deteriorati è pari al 53,4% (era pari al 54,0% a fine 2021).

Le attività finanziarie al costo ammortizzato diverse dai finanziamenti ammontano complessivamente a 3.038 milioni, in crescita del +5,8% rispetto ai 2.870 milioni di fine 2021. Le attività finanziarie al fair value con impatto a conto economico sono pari a 103,5 milioni rispetto ai 93,7 milioni di fine 2021.

Le attività finanziarie al fair value con impatto sulla redditività complessiva ammontano complessivamente a 675,2 milioni, in diminuzione del –0,8% rispetto ai 680,9 milioni di fine 2021.

Le attività materiali ed immateriali ammontano a 153,2 milioni, in aumento del +1,5% rispetto ai 151,0 milioni di fine 2021. Le attività fiscali ammontano a 148,9, in calo del -0,5% rispetto ai 149,6 milioni di fine 2021, mentre i gruppi di attività in corso di dismissione sono pari a 4,4 milioni e si riferiscono a immobili.

I Fondi propri ed i requisiti patrimoniali

I requisiti patrimoniali da rispettare al 31 dicembre 2022, comprensivi della Capital Guidance, in termini di Common Equity Tier 1 Ratio, TIER 1 Ratio e Total Capital Ratio risultano pari rispettivamente al 8,20%, 9,94% e 12,25% secondo i criteri in vigore per il 2022. Gli aggregati di vigilanza, determinati sulla base della metodologia standard di Basilea III, evidenziano il continuato rafforzamento dei requisiti, ampiamente superiori ai requisiti minimi prudenziali:

CET 1 Ratio e TIER 1 Ratio “IFRS 9 phased-in” stimati pari al 15,2%, in leggera diminuzione rispetto al 31 dicembre 2021 pari al 15,5% per effetto della diminuzione del beneficio del regime transitorio. Il Ratio fully-loaded si attesta al 14,7%, stabile rispetto al 14,7% di fine 2021;

Total Capital Ratio “IFRS 9 phased-in” stimato pari al 17,6%, in leggera diminuzione rispetto ai valori del 31 dicembre 2021 pari al 18,0% per effetto della diminuzione del beneficio del regime transitorio. Il Ratio fully-loaded si attesta al 17,2%, stabile rispetto al 17,2% di fine 2021.

La liquidità ed il leverage ratio

La situazione di liquidità a giugno 2022 evidenzia i seguenti indicatori:

attività prontamente disponibili, inclusi gli attivi stanziabili presso le Banche Centrali ricevuti a collaterale (ed esclusi quelli dati a collaterale), pari a 1.933 milioni;

operazioni di finanziamento con BCE per ottimizzare il costo del funding e supportare gli investimenti delle aziende clienti mediamente pari nel primo semestre a 2.500 milioni (2.268 milioni mediamente nel 2021), costituite al 100% dalle operazioni TLTRO con scadenza triennale;

fonti di raccolta stabili e ben diversificate, con raccolta diretta bancaria e da clientela (inclusi i titoli emessi) costituita per il 71,3% dalla componente retail;

raccolta a medio e lungo termine per circa 3.235 milioni nel primo semestre, di cui oltre 2.932 milioni relativi alla componente wholesale;

NSFR calcolato secondo la regolamentazione CRR2 al 30 giugno 2022 pari a 138,5%.

***

Al 30 giugno 2022 la struttura operativa si articola in 159 sportelli bancari e 1.353 persone.

Allo scopo di consentire una più completa informativa sui risultati conseguiti nel primo semestre 2022, si allegano i prospetti del conto economico e dello stato patrimoniale riclassificati inclusi nella relazione approvata dal Consiglio di amministrazione. Si precisa che la società di revisione, incaricata della revisione contabile del bilancio d’esercizio, non ha ancora completato il proprio esame.

///

Il Dirigente preposto alla redazione dei documenti contabili societari, Alberto Caltroni, dichiara, ai sensi dell’art. 154-bis, comma 2, del D.Lgs. n. 58/1998, che l’informativa contabile contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

***

Il presente comunicato e le informazioni ivi contenute non hanno finalità di, né costituiscono in alcun modo consulenza in materia di investimenti. Le dichiarazioni ivi contenute non sono state oggetto di verifica indipendente. Non viene fatta alcuna dichiarazione o garanzia, espressa o implicita, in riferimento a, e nessun affidamento dovrebbe essere fatto relativamente all’imparzialità, accuratezza, completezza, correttezza e affidabilità delle informazioni ivi contenute. La Società e i suoi rappresentanti declinano ogni responsabilità (sia per negligenza o altro), derivanti in qualsiasi modo da tali informazioni e/o per eventuali perdite derivanti dall’utilizzo o meno di questa comunicazione. Accedendo a questi materiali, il lettore accetta di essere vincolato dalle limitazioni di cui sopra.

Questo comunicato stampa contiene previsioni e stime che riflettono le attuali opinioni del management in merito ad eventi futuri. Previsioni e stime sono in genere identificate da espressioni come “è possibile,” “si dovrebbe,” “si prevede,” “ci si attende,” “si stima,” “si ritiene,” “si intende,” “si progetta,” “obiettivo” oppure dall’uso negativo di queste espressioni o da altre varianti di tali espressioni oppure dall’uso di terminologia comparabile. Queste previsioni e stime comprendono, ma non si limitano a, tutte le informazioni diverse dai dati di fatto, incluse, senza limitazione, quelle relative alla posizione finanziaria futura della società e ai risultati operativi, la strategia, i piani, gli obiettivi e gli sviluppi futuri. A seguito di tali incertezze e rischi, si avvisano i lettori che non devono fare eccessivo affidamento su tali informazioni di carattere previsionale come previsione di risultati effettivi. La capacità della Società di raggiungere i risultati previsti dipende da molti fattori al di fuori del controllo del management.

I risultati effettivi possono differire significativamente (ed essere più negativi di) da quelli previsti o impliciti nei dati previsionali. Tali previsioni e stime comportano rischi ed incertezze che potrebbero avere un impatto significativo sui risultati attesi e si fondano su assunti di base. Le previsioni e le stime ivi formulate si basano su informazioni a disposizione della Società alla data odierna. La Società non si assume alcun obbligo di aggiornare pubblicamente e di rivedere previsioni e stime a seguito della disponibilità di nuove informazioni, di eventi futuri o di altro, fatta salva l’osservanza delle leggi applicabili. Tutte le previsioni e le stime successive, scritte ed orali, attribuibili alla Società o a persone che agiscono per conto della stessa sono espressamente qualificate, nella loro interezza, da queste dichiarazioni cautelative.