Le recenti previsioni dell’OCSE segnalano come il perdurare della crisi energetica associata al cambio di intonazione della politica monetaria potrebbe causare una decelerazione dell’economia mondiale. In Italia, al deciso miglioramento del Pil nel secondo trimestre si è accompagnato ad agosto il rimbalzo congiunturale della produzione industriale. Qualora l’indice a settembre assumesse lo stesso valore di agosto, nel terzo trimestre si registrerebbe un modesto aumento congiunturale.

La ripresa dei consumi si è associata nel secondo trimestre a una marcata riduzione della propensione al risparmio ancora su livelli superiori a quelli pre-crisi. Ad agosto, il mercato del lavoro ha evidenziato un’ulteriore flessione degli occupati, una riduzione dei disoccupati e un aumento degli inattivi. Le attese delle imprese sull’occupazione sono in calo sia nella manifattura sia nei servizi di mercato.

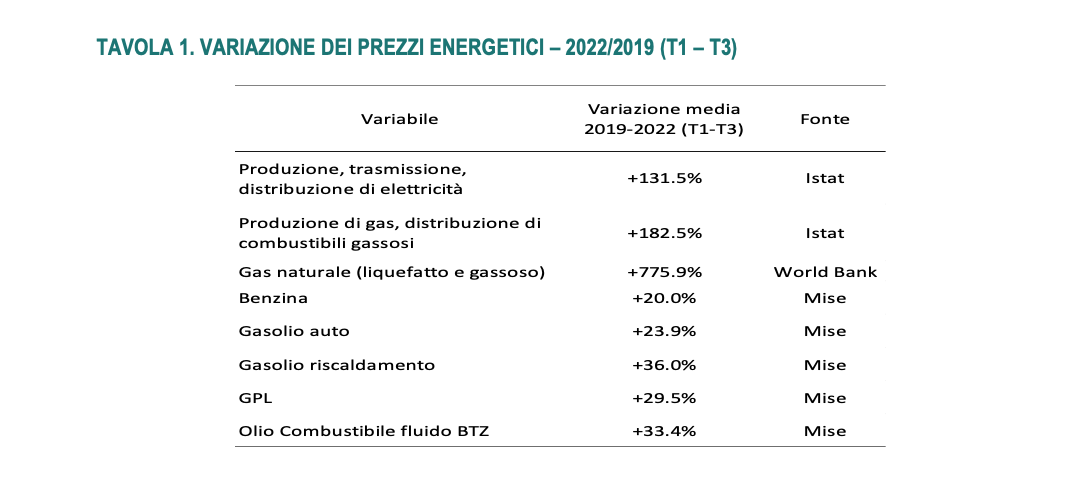

L’inflazione, a settembre, ha continuato ad accelerare, mostrando ulteriori segnali di diffusione del fenomeno. Il differenziale per l’indice armonizzato dei prezzi al consumo tra l’Italia e l’area euro ancora negativo si è ampliato rispetto al mese precedente. A settembre, le imprese esportatrici della manifattura hanno evidenziano un aumento della quota di coloro che segnalano costi e prezzi più elevati come un ostacolo alla produzione. Una simulazione realizzata utilizzando i microdati relativi al sistema produttivo italiano del 2019 mostra che l’aumento dei costi dell’energia potrebbe, con effetti differenziati nei settori, rendere negativi i margini operativi dell’8,2% delle imprese attive che impiega circa il 20% degli addetti.

IL QUADRO INTERNAZIONALE

Le recenti previsioni dell’OCSE hanno evidenziato come la crisi energetica, le politiche monetarie restrittive e l’elevata incertezza potrebbero determinare una decelerazione dell’economia internazionale nei prossimi trimestri. La crescita del Pil mondiale è attesa rallentare dal 3% quest’anno al 2,25% nel 2023.

I prezzi di petrolio e gas naturale, dopo una fase di disallineamento, hanno iniziato a mostrare entrambi segnali di contenimento. La quotazione del Brent a settembre è scesa a 90,1 dollari al barile (98,6 ad agosto), registrando la terza flessione consecutiva; i listini del gas naturale europeo sono diminuiti, per la prima volta da maggio, a 59,1 $/mmbtu da 70 $/mmbtu del mese precedente.

Il commercio mondiale di beni in volume, supportato dall’attenuazione delle pressioni sulle catene globali del valore e trainato principalmente dagli scambi delle economie avanzate, a luglio ha recuperato (+0,7%) il calo congiunturale del mese precedente (-0,6%). Tuttavia, le prospettive per la domanda mondiale continuano, a peggiorare, come indicato dal PMI globale sui nuovi ordinativi all’export che, a settembre, si è collocato, per il settimo mese consecutivo, al di sotto della soglia di espansione di 50.

Nello stesso mese, in Cina, gli indici PMI dei settori manifatturiero e dei servizi hanno segnalato rispettivamente le attese di una moderata espansione e di un calo (per la prima volta da quattro mesi) dell’attività ancora condizionata dagli effetti delle chiusure anti-Covid e dai crescenti problemi del settore immobiliare.

Negli Stati Uniti, a settembre, la fiducia delle famiglie rilevata dal Conference Board ha continuato a crescere, con incrementi diffusi a tutte le componenti a seguito dell’evoluzione favorevole del mercato del lavoro, il tasso di disoccupazione è sceso a 3,5% da 3,7% di agosto, e del calo dei prezzi della benzina.

Nello stesso mese, la Federal Reserve ha incrementato di 75 punti base, per la terza volta consecutiva, il tasso di interesse di policy, portandolo nell’intervallo indicativo tra 3% e 3,25%, valore massimo dal 2008.

Il cambio di intonazione della politica monetaria, volto a contrastare l’inflazione americana ancora sui valori massimi degli ultimi 40 anni, sembra iniziare ad avere gli effetti desiderati. Ad agosto, i prezzi al consumo sono cresciuti dell’8,3% in termini tendenziali in lieve decelerazione dal 8,5% del periodo precedente. Nello stesso mese, le aspettative di inflazione rilevate dalla Federal Reserve di New York hanno mostrato una decisa flessione.

Il tasso di cambio del dollaro nei confronti dell’euro ha continuato a oscillare attorno la parità, segnando un apprezzamento solo marginale rispetto ad agosto.

Nell’area dell’euro, l’inflazione ha continuato ad accelerare. A settembre, i prezzi al consumo sono aumentati in termini tendenziali (+10% da +9,1% del mese precedente), toccando un nuovo massimo.

Ad agosto il tasso di disoccupazione è rimasto stabile al 6,6%, sui minimi dal 2000 e le vendite al dettaglio in volume hanno segnato un calo marginale in termini congiunturali (-0,3%).

Le prospettive per l’area appaiono in progressivo peggioramento. A settembre, l’Economic Sentiment Indicator (ESI, Figura 2) rilevato dalla Commissione Europea è risultato inferiore alle aspettative e alla media storica, col-locandosi sui minimi da gennaio 2021. I cali sono stati diffusi a tutte le principali economie dell’area e a tutti i settori. Dall’inchiesta è emersa in rallentamento anche la domanda di lavoro delle imprese mentre le aspettati-ve sui prezzi di vendita sono risultate in aumento.

LA CONGIUNTURA ITALIANA

Imprese

Le revisioni dei conti nazionali annuali e trimestrali hanno confermato il profilo congiunturale del Pil per l’anno corrente: al moderato aumento congiunturale del primo trimestre (+0,1%) è seguita una crescita più marcata nei tre mesi successivi (+1,1%).

Tra aprile e giugno, tutti i principali aggregati della domanda interna sono risultati in miglioramento rispetto al trimestre precedente, con un aumento dei consumi finali nazionali (+1,6%) superiore a quello degli investimenti fissi lordi (+1,1%). Le importazioni e le esportazioni di beni e servizi sono cresciute, rispettivamente, del 2,0% e dell’1,6%.

La quota di profitto delle società non finanziarie è rimasta invariata rispetto ai tre mesi precedenti mentre il tasso di investimento è aumentato in termini congiunturali (+0,5 punti percentuali), a fronte di un incremento degli investimenti fissi lordi (+4,8%), più marcato rispetto a quello del valore aggiunto (+2,5%).

Dal lato dell’offerta, la ripresa dei ritmi produttivi è stata di simile intensità per l’industria in senso stretto e i servizi (rispettivamente +1,3% e +1,1%) e più contenuta per le costruzioni (+0,5%).

Ad agosto, la produzione industriale ha segnato un deciso rimbalzo congiunturale che ha interrotto la fase di riduzione dei ritmi produttivi avviatasi in primavera. L’indice generale è aumentato (+2,3% rispetto al mese pre-cedente) in modo diffuso tra i raggruppamenti di industrie (+2,1%, +1,8%, +0,8% rispettivamente per beni di consumo non durevole, strumentali e intermedi) a eccezione di energia e beni di consumo durevoli (-2,3%, -0,9%). Sotto l’ipotesi che a settembre il valore della produzione industriale sia uguale a quello di agosto, nel terzo trimestre si registrerebbe un aumento congiunturale solo marginale sostenuto all’andamento favorevole dei beni strumentali, mentre gli altri raggruppamenti risulterebbero in flessione.

A luglio, il settore delle costruzioni ha segnato un ulteriore rallentamento: l’indice di produzione è diminuito del 3,0% (-2,3% a giugno). Nel secondo trimestre, per i prezzi delle abitazioni (IPAB) acquistate dalle famiglie è proseguita invece la fase di rialzo (+2,3% rispetto al trimestre precedente), a sintesi di un deciso incremento dei listini delle abitazioni nuove (+6,8%) e di uno più moderato delle abitazioni esistenti (+1,4%).

Con riferimento agli scambi con l’estero di beni e servizi, i dati di contabilità nazionale hanno segnalato nel primo semestre dell’anno un forte aumento sia delle esportazioni sia delle importazioni. Le vendite all’estero in volume sono aumentate di oltre il 7,0% rispetto al primo semestre del 2021 mentre le importazioni hanno mo-strato un più elevato dinamismo (+14,2%).

Le statistiche sul commercio estero mettono in evidenza come il contributo maggiore all’aumento delle esportazioni in volume nel periodo considerato sia stato fornito dalle vendite di prodotti energetici e beni di consumo sia nei mercati Ue sia in quelli extra-Ue, mentre le vendite di beni intermedi e strumentali sono risultate deboli o negative in entrambi i mercati. La vivacità degli acquisti dall’estero in volume, a sua volta, sembra essere riconducibile al deciso aumento degli acquisti di beni intermedi e di consumo, questi ultimi in particolare dai paesi Ue, e di beni energetici dai mercati extra europei. Risultano invece in calo gli acquisti di beni strumentali provenienti dai fornitori europei.

I dati di luglio segnalano una dinamica positiva sia per le esportazioni sia per le importazioni. L’aumento degli scambi è stato determinato, ancora una volta, quasi interamente dall’incremento dei valori medi unitari, mentre i volumi hanno mostrato un andamento contenuto o negativo. Continua a pesare sulla dinamica del valore degli scambi l’aumento dei prezzi delle materie prime energetiche. Il disavanzo energetico, a luglio, si è amplia-to ulteriormente, superando gli 11 miliardi di euro e, nonostante vi sia stato un miglioramento dell’avanzo al netto dei beni energetici, il saldo commerciale italiano permane negativo (Figura 3). I dati più recenti relativi al mese di agosto mostrano un ridimensionamento degli scambi in valore diretti verso l’extra Ue.

L’indice del clima di fiducia delle imprese ha registrato a settembre un significativo calo diffuso a tutti i settori a eccezione delle costruzioni. Tra le imprese manifatturiere sono peggiorati sia i giudizi sugli ordini sia le aspettative sul livello della produzione e tra quelle esportatrici è aumentata la quota di coloro che segnalano i costi e i prezzi più elevati come un ostacolo alla produzione. Tra le imprese dei servizi il calo della fiducia è ampiamente attribuibile alle attività di trasporto e magazzinaggio e ai servizi turistici.

Famiglie e mercato del lavoro

Nel secondo trimestre, la ripresa congiunturale dei consumi si è accompagnata a un aumento del reddito disponibile (+1,5%) e a una significativa riduzione della propensione al risparmio che ha raggiunto il 9,3% (-2,3 punti percentuali rispetto al trimestre precedente), un livello tuttavia ancora superiore a quello pre-crisi. Il potere di acquisto ha segnato una marginale riduzione (-0,1%).

Le vendite al dettaglio forniscono segnali altalenanti sul possibile proseguimento della fase di ripresa dei consumi: all’aumento congiunturale dei volumi registrato a luglio (+0,9%) si è contrapposta la flessione di agosto (-1,1%).

Ad agosto proseguono i segnali di flessione dell’occupazione ancora associati a una riduzione dei disoccupati e un aumento dell’inattività. Gli occupati sono diminuiti rispetto a luglio (-0,3%, -74mila unità) mentre sono aumentati gli inattivi (+0,7%, 91mila unità) e si sono ridotti ulteriormente i disoccupati (-1,6%, -31mila unità). Il tasso di disoccupazione è sceso ulteriormente, attestandosi al 7,8% (-0,1 punti decimali).

Nel periodo luglio-agosto, l’aumento dell’inattività si è accompagnato ad andamenti del tasso di disoccupazione differenziati per fascia di età. Tra le persone di 35-49 anni l’aumento dell’inattività (19,6% a luglio e 20,0% ad agosto da 19,3% a giugno) si è avuta in presenza di una riduzione o stabilizzazione del tasso di disoccupazione (6,7% sia a luglio che agosto da 7,0% di giugno), mentre nella fascia 25-34 (25,8% a luglio e 26,0% ad agosto da 24,9% a giugno) il tasso di disoccupazione è aumentato (11,4% e 11,3% rispettivamente a luglio e agosto da 11,1% a giugno).

La progressiva riduzione di inattività e disoccupazione si è interrotta a partire da luglio quando l’incremento della inattività è stato più incisivo tra i maschi.

In un quadro caratterizzato dalla significativa riduzione dell’indice del clima di fiducia dei consumatori, nei prossimi mesi il mercato del lavoro potrebbe subire un contenuto deterioramento. A settembre, le attese sulla disoccupazione formulate dalle famiglie hanno evidenziato un peggioramento mentre quelle delle imprese sull’occupazione hanno subito una significativa flessione nella manifattura, una più contenuta nei servizi di mercato. Permangono segnali favorevoli nelle costruzioni e nel commercio al dettaglio.

Prezzi

A settembre, l’inflazione ha continuato ad accelerare. In base alla stima preliminare, la variazione tendenziale dell’indice per l’intera collettività (NIC) è stata pari all’8,9% (+8,4% il mese precedente).

Anche l’inflazione acquisita per il 2022 è aumentata sia per l’indice generale (7,1% a settembre da 7% a agosto) sia per quello al netto degli energetici (3,9% a settembre da 3,8% a agosto), confermando la diffusione del fenomeno inflativo soprattutto tra i beni alimentari e gli altri beni di consumo.

I beni energetici mostrano, nello stesso periodo, un lieve rallentamento (44,5 da 44,9% di agosto) dovuto sia ai prezzi degli energetici non regolamentati sia a quelli dei beni energetici regolamentati, entrambi influenzati degli effetti delle politiche di contenimento. La dinamica inflativa dei beni alimentari ha mostrato a settembre una ulteriore accelerazione (11,5% da 10,1% del mese precedente) ma il rialzo dell’inflazione ha interessato anche gli altri beni (4% da 3,5%) e quelli non durevoli (4,7% da 3,8%). I servizi hanno mostrato, invece, una sostanziale stabilità mentre i prezzi dei trasporti hanno continuato a decelerare (7,2% da 8,4% di agosto).

A settembre, il “carrello della spesa”, sintesi dei prezzi dei beni alimentari per la cura della casa e della persona, ha segnato un deciso rialzo (11,1% da 9,6% del mese precedente), così come l’inflazione di fondo al netto degli energetici e degli alimentari freschi (5,0% da 4,4%).

Nello stesso mese, l’indice IPCA ha segnato un incremento tendenziale pari al 9,5%. Il differenziale per l’indice armonizzato dei prezzi al consumo tra Italia e area euro è rimasto negativo e si è ampliato rispetto al mese precedente portandosi a 5 decimi di punto, caratterizzato dalla minore accelerazione rispetto alla media dell’area dei prezzi degli alimentari e degli altri beni.

L’andamento tendenziale dei prezzi all’importazione di petrolio e gas ha segnato ampie fluttuazioni dall’inizio del 2022 e nei mesi estivi, quando il prezzo del petrolio ha riportato una decelerazione in luglio, con effetti sui prezzi al consumo della componente energia dell’indice IPCA.

Ad agosto è proseguita la crescita per i prezzi alla produzione del mercato interno (+50,5% la variazione tendenziale) spinti in prevalenza dai prezzi degli energetici. Anche il raggruppamento dei beni di consumo ha riportato un ulteriore rialzo dei prezzi (+10,4% ad agosto in termini tendenziali).

La diffusione del processo inflazionistico appare influenzare anche le aspettative sui prezzi di imprese e famiglie che hanno mostrato un aumento a settembre.

Loading...

Loading...